Akt w formie inv 17. Sprawozdanie inwentaryzacyjne należności i zobowiązań (próbka). Sprawy dotyczące należności

Przed sporządzeniem sprawozdania finansowego organizacje muszą przeprowadzić inwentaryzację swoich aktywów i pasywów. Ułatwia to nie tylko prawidłowe sporządzenie bilansu, ale także terminową identyfikację niezgodności pomiędzy danymi księgowymi a informacjami dostępnymi dla kontrahentów.

Konieczność przeprowadzenia inwentaryzacji powstaje także w następujących przypadkach:

- przy zmianie osób odpowiedzialnych materialnie;

- kradzież w przedsiębiorstwie i inne nietypowe sytuacje;

- likwidacja organizacji.

Ujednolicony formularz INV-17 służy do dokumentowania wyników inwentaryzacji należności i zobowiązań. Został wprowadzony w życie dekretem Państwowego Komitetu Statystycznego Rosji „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania transakcji gotówkowych i rejestrowania wyników inwentarza” z dnia 18 sierpnia 1998 r. nr 88. Ale nie jest to obowiązkowe do stosowania, ponieważ 2013. Zamiast tego można zastosować samodzielnie opracowaną formę podobnej treści. Jednakże formularz INV-17 zawiera pola do wypełnienia wszystkich informacji, które muszą zostać odzwierciedlone w takim formularzu, w związku z czym nadal jest aktywnie wykorzystywany.

Skąd pobrać INV-17

Formularz INV-17 jest dostępny do pobrania na naszej stronie internetowej.

Do raportu inwentaryzacyjnego w formularzu INV-17 dołączany jest certyfikat (załącznik do formularza INV-17), wyszczególniający (wg kontrahentów) dane dotyczące istniejącego zadłużenia i odzwierciedlający informację o dostępności dokumentów potwierdzających jego wysokość. W samym formularzu INV-17, jeśli istnieje znaczna liczba kontrahentów, można wprowadzić skonsolidowane dane całkowite dotyczące rachunków księgowych bez podziału na kontrahentów. A jeśli kontrahentów jest niewielu, INV-17 może również zawierać ich nazwy.

Wzór wypełnienia aktu w formularzu INV-17 można pobrać na naszej stronie internetowej.

Jak przeprowadzana jest inwentaryzacja zadłużenia?

Rozpoczęcie procesu inwentaryzacji poprzedzone jest przedstawieniem kontrahentom raportów uzgodnieniowych, które stanowią główne (choć nie jedyne) źródło danych do przeprowadzenia inwentaryzacji zadłużenia. Następnie kierownictwo wydaje zamówienie i wyznacza prowizję za inwentaryzację. Organ ten na podstawie kontroli dokumentów musi sprawdzić prawdziwość następujących informacji:

- rozliczenia z dostawcami i klientami;

- rozliczenia z organami regulacyjnymi, w tym z Federalną Służbą Podatkową, Funduszem Ubezpieczeń Społecznych;

- obliczenia wynagrodzeń;

- rozliczenia z księgowymi;

- inne obliczenia organizacji.

Raport formularza INV-17 uwzględnia dane potwierdzone i niepotwierdzone przez kontrahentów, a także kwoty, które uległy przedawnieniu.

Celem inwentaryzacji jest identyfikacja ewentualnych niezgodności i potwierdzenie prawidłowości informacji księgowych. To ostatnie jest jednym z najważniejszych warunków sporządzania rzetelnych sprawozdań księgowych.

Wyniki

Aby udokumentować wyniki inwentaryzacji należności i zobowiązań, możesz skorzystać z samodzielnie opracowanego formularza lub skorzystać z ujednoliconego formularza INV-17. Wypełnienie go nie jest trudne, jak pokazaliśmy w naszym artykule.

Formularz INV-17 służy do przeprowadzania obowiązkowej inwentaryzacji rozliczeń z dostawcami i kontrahentami zgodnie z ustawą federalną „O rachunkowości”. Odpowiedzialność za prawidłowe wdrożenie tej procedury spoczywa na prowizja za inwentaryzację, którego wybiera dyrektor generalny.

Trudność polega na tym, że wiele osób zaangażowanych w ten proces nie wie, jakie informacje powinny znaleźć się w INV-17. Dokument ten musi wskazywać następny:

- Nazwa firmy dłużnika i/lub wierzyciela, a także dane kontaktowe dotyczące adresu prawnego i faktycznego.

- Informacja o tym, kiedy i za co dług został otrzymany, czyli w jaki sposób powstał.

- Dokładna kwota długu do umorzenia.

- Dokument potwierdzający dostępność.

Wymagania dotyczące dokumentów

Formularz INV-17 został zatwierdzony przez Państwowy Komitet Statystyczny Rosji w 1998 r. uchwałą „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania transakcji gotówkowych i rejestrowania wyników inwentaryzacji”. Oficjalnie od 2013 roku obowiązuje forma nie jest to wymaganie, obowiązkowy.

Firma przeprowadzając inwentaryzację może skorzystać z samodzielnie opracowanego formularza. Ale wielu nadal nadal korzystaj z tego formularza podczas przeprowadzania inwentaryzacji, ponieważ zawiera wszystkie niezbędne informacje.

Zgłoszenie w formularzu INV-17 musi zawierać informację o istnieniu zadłużenia wobec dostawców i kontrahentów, a także informację o dokumentach potwierdzających istnienie takiego zadłużenia. Jeżeli kontrahentów jest wielu, do formularza wprowadzane są zbiorcze dane z działu księgowości, a w przypadku ograniczonej ich liczby, INV-17 może zawierać także kwoty wierzytelności.

Akt wypełniają członkowie komisji inwentaryzacyjnej w dwie kopie. Jeden z nich pozostaje w komisji inwentaryzacyjnej, drugi trafia do działu księgowości firmy. Jednocześnie ustawa wskazuje nie tylko przedsiębiorstwa, ale także pracowników, jeśli zaciągnęli długi (wynagrodzenia, zasiłki urlopowe, zasiłki macierzyńskie itp.).

Pomoc i aplikacja

Oprócz samej ustawy, przy uzgadnianiu rozliczeń z dostawcami i kontrahentami, an odniesienie, na podstawie którego następnie sporządzana jest ustawa INV-17.

Oprócz samej ustawy, przy uzgadnianiu rozliczeń z dostawcami i kontrahentami, an odniesienie, na podstawie którego następnie sporządzana jest ustawa INV-17.

Z kolei podstawą do sporządzenia zaświadczenia są dane ze sprawozdania finansowego, które musi zawierać wszelkie informacje o zadłużeniu i jego kwocie.

Następnie dług dzieli się na trzy grupy: potwierdzone przez dłużnika, niepotwierdzone przez dłużnika i dług przedawniony. Po wypełnieniu certyfikatu otrzymane dane księgowe uszczegóławia się w formularzu INV-17.

Jednocześnie istnieją specjalne wymagania prawne dotyczące wypełnienia certyfikatu INV-17 nic. Dla tych, którzy po raz pierwszy staną przed koniecznością przeprowadzenia tej procedury, przydatna będzie instrukcja wypełnienia zaświadczenia o ustawie INV-17.

Kolumna 3 zawiera informację o tym, za co dług został otrzymany. Może wskazywać na pożyczkę, produkty, usługi lub inną przyczynę zadłużenia.

W 4 kolumny zawiera informację o dokładnej dacie powstania długu. Kolumnę tę należy wypełnić szczególnie ostrożnie, gdyż na podstawie tej daty liczony jest termin przedawnienia, a w przypadku skierowania sprawy do sądu odzyskanie długu od dłużnika może okazać się niemożliwe.

W 7 kolumna Konieczne jest zarejestrowanie dokumentu potwierdzającego istnienie długu. Jako taki dokument możesz użyć:

- list przewozowy;

- ustawa o świadczeniu usług lub wykonywaniu pracy;

- umowa określająca termin wykonania przez kontrahenta zobowiązań wynikających z umowy;

- kwotę zadłużenia za okres sprawozdawczy.

Jeżeli zaistnieją sytuacje, w których bieg przedawnienia musiał zostać przerwany ze względu na generowanie aktu pojednawczego, należy wskazać akt pojednawczy jako dokument uzupełniający i wskazać dokładną datę jego sporządzenia.

Kolumna 8 zawiera informację o dacie wygenerowania dokumentu potwierdzającego zadłużenie.

Przykład

Formularz INV-17 składa się z dwie części, z których każdy jest wypełniany podczas przeprowadzania inwentaryzacji długów wobec dostawców i kontrahentów: przednia część formularza i tylna.

Formularz INV-17 składa się z dwie części, z których każdy jest wypełniany podczas przeprowadzania inwentaryzacji długów wobec dostawców i kontrahentów: przednia część formularza i tylna.

Na pierwszej stronie aktu znajdują się podstawowe informacje o przedsiębiorstwie, a także data, godzina i podstawa uzgodnienia, dodatkowo należy wskazać numer aktu i datę jego sporządzenia. Aby formularz został uznany za legalny, na stronie tytułowej musi znajdować się kod działalności firmy.

Formularz można wypełnić ręcznie lub długopisem z niebieskim lub czarnym tuszem. Następnie informacje o należnościach zapisuje się na przedniej stronie formularza, a dane dotyczące relacji z wierzycielami na odwrotnej stronie.

Dane są wpisane do ustawy INV-17 członkowie komisji inwentaryzacyjnej, który jest powoływany zarządzeniem dyrektora spółki. Osoby odpowiedzialne za przeprowadzenie inwentaryzacji wprowadzają do INV-17 informacje o saldach rachunków, które rejestrują relacje pomiędzy dostawcami i konsumentami (dostawcami, nabywcami i innymi kontrahentami).

Wszyscy członkowie komisji podpisują formularz wypełnionej ustawy, po czym jeden egzemplarz koniecznie przekazywany jest do działu księgowości, gdzie zostanie sprawdzona poprawność wypełnienia danych w formularzu INV-17.

Po wypełnieniu formularza raportu inwentaryzacyjnego należy go zapisać w archiwum co najmniej 5 lat. Ponieważ INV-17 nie jest obowiązkowy od 4 lat, wypełnienie go po raz pierwszy może być obarczone pewnymi trudnościami.

Z reguły przeprowadzana jest inwentaryzacja płatności dostawców i kontrahentów, aby organizacja mogła zorientować się, kto jest jej winien i ile, a także komu i jaką kwotę jest winien, a następnie może się rozwijać działania mające na celu zarówno spłatę własnych pożyczek, jak i windykację należności.

Można to zrobić różnorodność: ugoda, skierowanie sprawy do sądu lub przekazanie długu firmie windykacyjnej. Ale zdarzają się też przypadki, gdy windykacja jest niemożliwa, czyli a złe należności.

Należności stają się nieściągalne, gdy firma zdaje sobie z tego sprawę nie ma szans na odzyskanie długu od dłużnika. Należności mogą powstać, gdy następujące okoliczności:

- pożyczkobiorca nie spłacił pożyczki udzielonej mu przez organizację i nie podejmuje żadnych działań w celu jej spłaty;

- pracownik spółki niewłaściwie wykorzystał środki przekazane mu na potrzeby przedsiębiorstwa;

- dostawca otrzymał zaliczkę, ale produkty nie zostały wysłane;

- kupujący nie zapłacił za otrzymany towar, pracę wykonaną przez dostawcę lub wcześniej świadczone usługi.

Należności podlegają umorzeniu, gdy następujące okoliczności:

- upływ terminu przedawnienia zadłużenia;

- brak możliwości odzyskania długu wskutek upływu terminu przedawnienia lub likwidacji spółki.

Akt zaciągnięcia zadłużenia z tytułu pożyczki zostaje potwierdzony Umowa pożyczki. Kwotę zadłużenia ustala się na podstawie inwentarza i rejestruje się w ustawie w dziale zobowiązań.

Akt zaciągnięcia zadłużenia z tytułu pożyczki zostaje potwierdzony Umowa pożyczki. Kwotę zadłużenia ustala się na podstawie inwentarza i rejestruje się w ustawie w dziale zobowiązań.

Na tej podstawie można odpisać należności. Podstawowymi dokumentami dla tej procedury jest ustawa i certyfikat INV-17.

Rachunki płatne może wystąpić w przypadkach, Gdy:

- firma nie rozliczyła się z kontrahentem (nie spłaciła zaległości płacowych, nie zapłaciła za wysłane produkty, nie spłaciła pożyczki);

- firma otrzymała zaliczkę, w związku z czym produkty nie zostały wysłane.

Zgodnie z prawem roszczenie o zadłużenie trwa trzy lata. W niektórych sytuacjach przewidzianych przez prawo termin przedawnienia może ulec wydłużeniu lub odwrotnie, skróceniu. W takiej sytuacji podstawą obliczenia terminu przedawnienia może być kolejne wydarzenia:

- Jeżeli termin wykonania zobowiązania jest jasno określony, dług można umorzyć natychmiast po upływie okresu roszczenia.

- Jeżeli termin nie został wyznaczony, dług może zostać przywrócony w momencie, gdy wierzyciel podjął decyzję o ściągnięciu długu od dłużnika i formalnie przedstawił mu żądanie wykonania zobowiązania.

Z tej instrukcji wideo możesz dowiedzieć się, jak przeprowadzić inwentaryzację środków trwałych w 1C.

Proszę o wyjaśnienie sposobu wypełnienia protokołu do Protokołu Inwentarza rozliczeń z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami (druk nr INV-17), który stanowi podstawę do sporządzenia ustawy na formularzu nr INV-17. Proszę o wskazanie co dokładnie powinno być wskazane w poszczególnych kolumnach certyfikatu, szczególnie interesujące są kolumny 3-4 i 7-9. Proszę szczególnie o doprecyzowanie momentu wypełnienia tego zaświadczenia w przypadku, gdy bieg przedawnienia zostaje przerwany poprzez podpisanie aktu pojednawczego, gdyż po przerwie bieg przedawnienia rozpoczyna się na nowo, czas, który upłynął do przerwy, nie jest wliczany na poczet nowego okres (art. 203 kodeksu cywilnego Federacji Rosyjskiej)

Przepisy nie określają sposobu wypełnienia zaświadczenia-załącznika do ustawy INV-17.

Zaświadczenie to wskazuje dane kontrahentów, kwotę zadłużenia i podstawy jego powstania, wraz z linkami do dokumentów uzupełniających.

W szczególności kolumna 3 odzwierciedla, z czego ujęto dług. Tutaj możesz napisać, jakiego rodzaju zobowiązanie dotyczy dług - za towar, rachunek, pożyczkę itp.

W kolumnie 4 podana jest data, od której zapisano dług. Ma to znaczenie przy ustalaniu terminu przedawnienia. Przykładowo sprzedawca wysłał towar 13 stycznia 2014 r., a płatność z tytułu umowy musi zostać dokonana nie później niż 10 dni kalendarzowych po wysyłce, czyli nie później niż 23 stycznia 2014 r. W takim przypadku kolumnę 4 wpisuje się w dniu 24 stycznia 2014 r., pod warunkiem nienaruszenia biegu przedawnienia.

Jeżeli np. 1 lutego 2014 r. strony sporządzą akt pojednawczy, termin przedawnienia zaczyna liczyć się na nowo – od 2 lutego. Zatem w kolumnie 4 widnieje już data 2 lutego 2014 r.

Kolumna 7 odzwierciedla nazwę dokumentu potwierdzającego dług. To może być:

umowy określające warunki spłaty zobowiązań przez kontrahentów;

faktury;

świadectwa wykonanej pracy (wykonanych usług);

akty inwentaryzacji wierzytelności na koniec okresu sprawozdawczego (podatkowego).

W kolumnie 8 podana jest data dokumentu potwierdzającego dług.

Jeżeli bieg przedawnienia zostanie przerwany np. w związku ze sporządzeniem aktu pojednania, w kolumnie 7 znajduje się nazwa „akt pojednania” i wskazano datę aktu pojednania.

Uzasadnienie tego stanowiska podano poniżej w materiałach Systemu Glavbukh

1. Uchwała Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 18 sierpnia 1998 r. nr 88 „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania transakcji gotówkowych i rejestrowania wyników inwentarza”

inwentaryzacja rozliczeń z klientami,

dostawców oraz innych dłużników i wierzycieli

(Formularz nr INV-17)

Służy do sformalizowania wyników inwentaryzacji rozliczeń z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami. Akt sporządzany jest w dwóch egzemplarzach i podpisywany przez osoby odpowiedzialne za komisję inwentaryzacyjną na podstawie identyfikacji sald kwot wykazanych na odpowiednich rachunkach z dokumentów. Jeden egzemplarz ustawy przekazywany jest do działu księgowości, drugi pozostaje w komisji.

Dla określonych rodzajów długów do protokołu inwentarza rozliczeniowego należy dołączyć zaświadczenie (załącznik do formularza nr INV-17), które stanowi podstawę do sporządzenia ustawy na formularzu nr INV-17. Certyfikat sporządzany jest w kontekście syntetycznych rachunków księgowych.”

Organizacja musi niezwłocznie odpisać nieściągalne długi w rachunkowości i rozpoznać je w rachunkowości podatkowej.

Sprawy dotyczące należności

Po przerwie bieg przedawnienia rozpoczyna się na nowo. Nie liczy się przy tym czas, jaki upłynął do upływu nowego terminu przedawnienia (art. 203 Kodeksu cywilnego Federacji Rosyjskiej).* Istnieje jednak ograniczenie: termin przedawnienia nie może przekroczyć 10 lat od dnia daty naruszenia prawa, choćby bieg terminu został przerwany. Wyjątek stanowią sprawy dotyczące zwalczania terroryzmu. Jest to określone w paragrafie 2

Przykład ustalenia terminu przedawnienia. Bieg przedawnienia został przerwany*

13 stycznia Trading Company Hermes LLC wysłała towar do Alfa CJSC. Zgodnie z umową płatność musi zostać dokonana nie później niż 10 dni kalendarzowych od daty wysyłki, czyli nie później niż 23 stycznia. Jednakże płatność od Alpha nie została otrzymana na czas.

25 stycznia Hermes wysłał list z reklamacją do Alpha. 1 lutego strony sporządziły protokół pojednawczy. Oznacza to, że Alpha przyznała się do swojego długu. W takim przypadku termin przedawnienia zaczyna się liczyć na nowo – od 2 lutego.

Dokumentowanie

Fakt powstania należności należy udokumentować (Część 1, art. 9 ustawy z dnia 6 grudnia 2011 r. nr 402-FZ).

Ustal kwotę zaległych należności na podstawie wyników inwentaryzacji i uwzględnij ją w ustawie, na przykład zgodnie z formularzem nr INV-17. Przeprowadź inwentaryzację na polecenie kierownika (formularz INV-22).

Aby odpisać należności, menedżer musi wydać odpowiednie polecenie. Podstawą tego będzie akt inwentarzowy oraz zaświadczenie księgowe.

Do protokołu stanu należności dołącz dokumenty potwierdzające jego wystąpienie, np.:*

- umowy określające warunki spłaty zobowiązań przez kontrahentów;

- faktury;

- świadectwa wykonanej pracy (wykonanych usług);

- akty inwentaryzacji wierzytelności na koniec okresu sprawozdawczego (podatkowego).

Procedura ta wynika z pism Ministerstwa Finansów Rosji z dnia 8 kwietnia 2013 r. nr 03-03-06/1/11347 oraz Federalnej Służby Podatkowej Rosji dla Moskwy z dnia 13 kwietnia 2011 r. nr 16-15/035618.1.

Siergiej Razgulin,

Zobowiązania powstają, jeśli organizacja:

- nie rozliczył się z kontrahentem (np. nie zapłacił dostawcy za wysłany towar, nie zapłacił pracownikowi wynagrodzenia, nie przekazał do budżetu podatków (opłat, kar, kar finansowych), nie spłacił zadłużenia z tytułu pożyczki (pożyczka) itp.);

- nie wysłał towaru (pracy, usługi) kupującemu (klientowi) w zamian za otrzymaną zaliczkę.

Przedawnienie

Ogólny termin przedawnienia wynosi trzy lata (art. 196 Kodeksu cywilnego Federacji Rosyjskiej). Jednakże zgodnie z prawem w przypadku niektórych rodzajów wymagań okres ten może zostać skrócony lub wydłużony (art. 197 kodeksu cywilnego Federacji Rosyjskiej). Na przykład transakcję można uznać za nieważną w ciągu roku (klauzula 2 art. 181 kodeksu cywilnego Federacji Rosyjskiej). Jeden z akcjonariuszy może w terminie trzech miesięcy zaskarżyć sprzedaż udziału we wspólnej nieruchomości, jeżeli naruszono jego prawo pierwokupu (art. 250 ust. 3 Kodeksu cywilnego Federacji Rosyjskiej). Czas trwania przedawnienia ustala się w następującej kolejności:

- dla zobowiązań, dla których określono termin wykonania – z upływem okresu wykonania zobowiązania;

- dla zobowiązań, dla których termin wykonania nie jest oznaczony lub wyznacza moment żądania – od dnia zgłoszenia przez wierzyciela żądania wykonania zobowiązania. Jeżeli wierzyciel dał dłużnikowi czas na spełnienie żądania – po upływie ostatniego dnia obowiązku wykonania zobowiązania.

Jest to określone w art. 200 ust. 2 Kodeksu cywilnego Federacji Rosyjskiej.

Bieg przedawnienia może zostać przerwany. Podstawą przerwania biegu przedawnienia są działania osoby wskazujące na uznanie długu. Po przerwie bieg przedawnienia rozpoczyna się na nowo; czasu, jaki upłynął do przerwy, nie wlicza się do nowego terminu. Istnieje jednak ograniczenie: termin przedawnienia nie może przekroczyć 10 lat od dnia naruszenia prawa, choćby bieg biegu został przerwany. Wyjątek stanowią przypadki określone w ustawie z dnia 6 marca 2006 r. nr 35-FZ o przeciwdziałaniu terroryzmowi.

Procedura ta wynika z przepisów art. 203 i ust. 2 art. 196 Kodeksu cywilnego Federacji Rosyjskiej.

Inwentarz długów

Zobowiązania należy spisać oddzielnie dla każdego zobowiązania. Ustal kwotę zaległych zobowiązań na podstawie wyników inwentaryzacji.

Przeprowadź inwentaryzację na polecenie kierownika. Możesz skorzystać ze standardowego formularza tego zamówienia (formularz nr INV-22). Możesz też samodzielnie opracować wzór, zatwierdzając go w załączniku do polityki rachunkowości.

Pisemnym uzasadnieniem umorzenia określonego zobowiązania jest akt inwentarzowy (można skorzystać ze standardowego formularza nr INV-17 lub samodzielnie opracowanego formularza) oraz zaświadczenie księgowe. Na podstawie tych dokumentów menadżer wydaje polecenie umorzenia zobowiązań.

Jest to określone w paragrafie 78 Regulaminu o rachunkowości i sprawozdawczości.

Siergiej Razgulin,

Rzeczywisty radca stanu Federacji Rosyjskiej III klasy

Formularz INV-17 to czynność „inwentaryzacyjna”, służąca wykazaniu informacji o transakcjach z dostawcami lub innymi osobami. Do tego dokumentu dołączony jest załącznik świadectwa, który stanowi podstawę do sporządzenia raportu inwentaryzacyjnego INV-17. Można pobrać przykładowy formularz INV-17, certyfikaty i różne wnioski.

Dokumentację tę uzupełnia specjalna komisja inwentaryzacyjna. Prowizja ta realizowana jest na podstawie zamówienia sporządzonego wg.

W rezultacie wypełniane są 2 egzemplarze ustawy. Pierwszy formularz jest przekazywany głównemu księgowemu, drugi pozostaje.

Podczas „inwentaryzacji” długów (należności i zobowiązań) konieczne jest przeprowadzenie analizy weryfikacyjnej transakcji z personelem, funduszami, dostawcami i ogólnie klientami ze wszystkimi uczestnikami.

Aby jak najdokładniej odzwierciedlić informacje o transakcjach z dostawcami i innymi osobami, stosuje się specjalny formularz INV-17.

Przed wypełnieniem ustawy INV-17 należy wypełnić wniosek o wydanie certyfikatu. Można go znaleźć tutaj.

Dokument ten zawiera niezbędne informacje o wierzycielach i innych osobach oraz ich kontaktach. Dodatkowo w zaświadczeniu o złożeniu wniosku znajdują się informacje o przyczynie zadłużenia, dacie, ilości oraz dokumentacji na jakiej się pojawiła.

Dopiero po zakończeniu wypełniania załącznika do formularza INV-17 następuje dokonanie „inwentaryzacji” transakcji z dostawcami i innymi osobami. Te wnioski i ustawę można znaleźć tutaj.

Akt inwentarza rozliczeń z dostawcami i odbiorcami. Proces wypełniania formularza

Dopiero po wypełnieniu załącznika do formularza INV-17 zostaje dokonana „inwentaryzacja” transakcji z dostawcami i innymi osobami. Informacje są rejestrowane osobno:

- Przez dłużników.

- Przez wierzycieli.

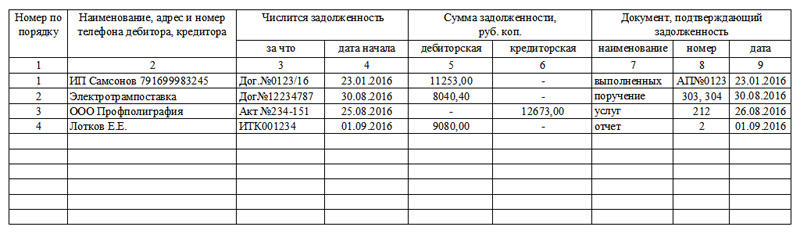

Na stronie 1 znajdują się informacje o należnościach:

- Imię i nazwisko dłużnika.

- Tablica rejestracyjna rachunku transakcji księgowych z nim.

- Całkowite saldo tego dłużnika znajduje się w kolumnie 3.

- W czwartej kolumnie znajduje się poświadczona kwota długu.

- Niepotwierdzona kwota długu w kolumnie piątej.

- W kolumnie szóstej kwota środków finansowych, dla których upłynął termin przedawnienia.

Jeżeli dłużników jest kilku, wówczas wypełnianie odbywa się w każdym wierszu, gdzie następnie sumowana jest całkowita ilość.

Druga strona:

- Wypełnienie danych odbywa się dokładnie w taki sam sposób jak w pierwszym - tylko dla zobowiązań.

Po zakończeniu wypełniania komisja poświadcza akt swoimi podpisami. Przykłady wypełnienia formularza INV-17 i jego załączniki możesz pobrać od nas.

Jeżeli inne dokumenty inwentaryzacyjne systematyzują głównie aktywa materialne, wówczas ustawa INV-17 przedstawia wyniki badania rozliczeń z kontrahentami. Wśród tych ostatnich wskazujemy nie tylko przedsiębiorstwa, ale także pracowników, wobec których powstał dług.

Formularz wypełniany jest na podstawie zaświadczenia o stanie konta - INV-17p. Dostarcza informacji o należnościach i zobowiązaniach, które następnie są wyszczególniane w formularzu.

AKTA

Jak wypełnić formularz INV-17p

Forma certyfikatu nie uległa zmianie od 1998 roku, dlatego zna ją wiele osób. Nagłówek krótko wskazuje informację o dziale, w którym przeprowadzana jest inwentaryzacja. Następnie należy wskazać akt, do którego dołączony jest niniejszy wniosek.

Tabela zawiera ogólne dane dotyczące długów, a także dokumenty potwierdzające. Podstawą odniesienia jest księgowość pierwotna, która obejmuje dokumenty dotyczące przyjętych prac, faktury, uzgodnienia i wystawione faktury. Zdarza się, że podstawą jest kilka kont. W takim przypadku wszystkie liczby i daty są wskazane w kolumnach 8 i 9, chociaż kwota dla kontrahenta pozostaje całkowita.

— kilka nakazów zapłaty za jeden dług

Należy pamiętać, że certyfikat nie określa sum, ponieważ w formularzu umieszczane są zarówno zobowiązania debetowe, jak i kredytowe. Kwoty są wyświetlane tylko w INV-17.

Nie ma potrzeby umieszczania myślników w pustych liniach. Jeśli w tabeli nie ma wystarczającej liczby wierszy, możesz zwiększyć ich liczbę, dodając wiersz do tabeli. To samo tyczy się aktu głównego.

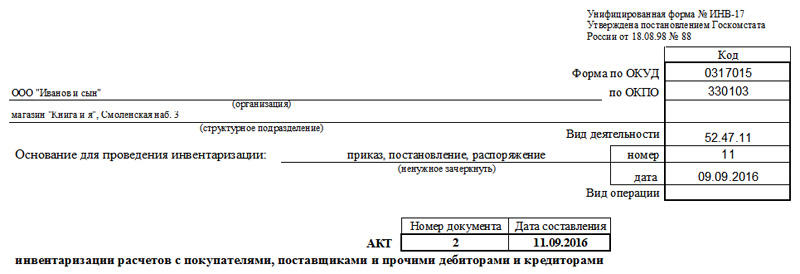

Jak wypełnić formularz INV-17

Nagłówek dokumentu jest dobrze znany z innych aktów inwentaryzacyjnych: należy tutaj wskazać nie tylko przedsiębiorstwo, ale także jego jednostkę strukturalną, dla której prowadzona jest księgowość. Następnie wybieramy rodzaj dokumentu, który stał się podstawą kontroli (najczęściej jest to zlecenie wykonania inwentaryzacji rocznej lub zlecenie wykonania inwentarza przed sprzedażą przedstawicielstwa). Niewłaściwe rodzaje dokumentów można przekreślić w dokumencie elektronicznym lub za pomocą długopisu w dokumencie drukowanym.

Nie ma ścisłych wymagań dotyczących formatu wypełnienia aktu. Możesz postępować zgodnie z formalnymi instrukcjami i wpisać w pierwszej kolumnie nazwy rachunków oraz krótkie zestawienie dłużników lub wierzycieli, lub możesz wpisać rodzaje czynności (np. rozliczenia z kontrahentami).

- jeżeli dług nie zostanie potwierdzony przez dłużników

Należy pamiętać, że odwrotna strona, która jest wydrukowana na tym samym arkuszu, to druga strona formularza. Zawiera dane dotyczące zobowiązań, a także pola do podpisu osób odpowiedzialnych.

Bez wypełnienia tej części dokumentu INV-17 jest nieważny.

W przypadku INV-17p formularz podpisu drukowany jest także po drugiej stronie formularza.

Po rejestracji

Większość aktów inwentaryzacyjnych drukowana jest w dwóch egzemplarzach: dla personelu inspekcyjnego (komisji) i działu księgowości przedsiębiorstwa. Formularz INV-17 z załącznikiem nie jest wyjątkiem. Okres przechowywania dokumentów wynosi 3 lata.

Podobne artykuły

-

Etnogeneza i historia etniczna Rosjan

Rosyjska grupa etniczna to najliczniejsza grupa etniczna w Federacji Rosyjskiej. Rosjanie mieszkają także w krajach sąsiednich, USA, Kanadzie, Australii i wielu krajach europejskich. Należą do dużej rasy europejskiej. Obecny teren osadnictwa...

-

Ludmiła Pietruszewska - Wędrówki po śmierci (kolekcja)

W tej książce znajdują się historie, które w taki czy inny sposób wiążą się z naruszeniami prawa: czasami można po prostu popełnić błąd, a czasami uznać prawo za niesprawiedliwe. Tytułowa opowieść ze zbioru „Wędrówki po śmierci” to kryminał z elementami...

-

Składniki na deser z ciasta mlecznego

Milky Way to bardzo smaczny i delikatny batonik z nugatem, karmelem i czekoladą. Nazwa cukierka jest bardzo oryginalna; w tłumaczeniu oznacza „Drogę Mleczną”. Spróbowawszy raz, na zawsze zakochasz się w przestronnym barze, który przyniosłeś...

-

Jak płacić rachunki za media online bez prowizji

Istnieje kilka sposobów płacenia za mieszkanie i usługi komunalne bez prowizji. Drodzy Czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak...

-

Kiedy pełniłem funkcję woźnicy na poczcie. Kiedy służyłem jako woźnica na poczcie

Kiedy służyłem jako woźnica na poczcie, byłem młody, byłem silny i głęboko, bracia, w jednej wsi kochałem wtedy dziewczynę. Z początku nie wyczuwałem w dziewczynie kłopotów, Potem oszukałem go na dobre: Gdziekolwiek pójdę, gdziekolwiek pójdę, zwrócę się do mojej ukochanej...

-

Skatow A. Kolcow. "Las. VIVOS VOCO: N.N. Skatow, „Dramat jednego wydania” Początek wszystkich początków

Niekrasow. Skatow N.N. M.: Młoda Gwardia, 1994. - 412 s. (Seria „Życie niezwykłych ludzi”) Nikołaj Aleksiejewicz Niekrasow 12.10.1821 - 01.08.1878 Książka słynnego krytyka literackiego Nikołaja Skatowa poświęcona jest biografii N.A. Niekrasowa,...