törvény inv 17. Követelések és kötelezettségek leltári jegyzőkönyve (minta). Követelések ügyei

A pénzügyi kimutatások elkészítése előtt a szervezeteknek leltárt kell készíteniük eszközeikről és kötelezettségeikről. Ez nemcsak a mérleg helyes kitöltését segíti elő, hanem a számviteli adatok és a szerződő felek rendelkezésére álló információk közötti ellentmondások időben történő azonosítását is.

A leltározás szükségessége a következő esetekben is felmerül:

- az anyagilag felelős személyek megváltoztatásakor;

- lopás egy vállalkozásnál és egyéb szokatlan helyzetek;

- a szervezet felszámolása.

Az INV-17 egységes formanyomtatvány szolgál a kintlévőségek és kötelezettségek leltározási eredményeinek dokumentálására. Az Orosz Állami Statisztikai Bizottság 1998. augusztus 18-i, 88. sz. rendelete lépett hatályba, „A készpénztranzakciók és a leltári eredmények rögzítésére szolgáló elsődleges számviteli bizonylatok egységes formáinak jóváhagyásáról”. 2013. Helyette lehetőség van hasonló tartalmú saját fejlesztésű forma használatára. Az INV-17 űrlap azonban tartalmaz minden olyan adat kitöltésére szolgáló mezőket, amelyeknek szerepelniük kell egy ilyen űrlapon, ezért továbbra is aktívan használják.

Honnan tölthető le az INV-17

Az INV-17 nyomtatvány letölthető honlapunkról.

Az INV-17 formátumú leltári jelentéshez igazolást (az INV-17 nyomtatvány melléklete) mellékelnek, amely részletezi (a szerződő felek szerint) a fennálló tartozás adatait, és tájékoztatást ad az annak összegét igazoló dokumentumok elérhetőségéről. Magán az INV-17 űrlapon, ha jelentős számú szerződő fél van, a számviteli számlák összesített adatai a szerződő felek szerinti bontás nélkül rögzíthetők. És ha kevés a szerződő fél, akkor az INV-17 az ő nevüket is tartalmazhatja.

Az INV-17 formanyomtatvány kitöltési okiratának mintája letölthető honlapunkról.

Hogyan történik az adósságleltár?

A leltározási folyamat megkezdését megelőzi az egyeztető jelentések bemutatása a szerződő feleknek, és ezek a dokumentumok szolgálják a fő (bár nem az egyetlen) adatforrást az adósságleltár lefolytatásához. Ezután a vezetőség parancsot ad ki és leltári bizottságot nevez ki. Ennek a szervnek az okmányellenőrzések alapján ellenőriznie kell a következő információk pontosságát:

- elszámolások beszállítókkal és vevőkkel;

- elszámolások a szabályozó hatóságokkal, beleértve a Szövetségi Adószolgálatot, Társadalombiztosítási Alapot;

- bérszámítások;

- elszámolások könyvelőkkel;

- a szervezet egyéb számításai.

Az INV-17 formanyomtatvány a szerződő felek által megerősített és meg nem erősített adatokat, valamint a lejárt elévülési idejű összegeket tartalmazza.

A leltár célja az esetleges következetlenségek azonosítása és a számviteli információk pontosságának megerősítése. Ez utóbbi az egyik legfontosabb feltétele a megbízható számviteli beszámolók elkészítésének.

Eredmények

A kintlévőségek és tartozások leltározási eredményének dokumentálására saját fejlesztésű nyomtatványt, illetve az INV-17 egységes nyomtatványt használhatja. Kitöltése nem nehéz, ahogy azt cikkünkben is megmutattuk.

Az INV-17 formanyomtatványt a beszállítókkal és szerződő felekkel történő elszámolások kötelező leltárának lefolytatására használják a „Számvitelről” szóló szövetségi törvénynek megfelelően. Ennek az eljárásnak a helyes végrehajtásáért a felelős leltári jutalék, amelyet a főigazgató választ ki.

A nehézséget az okozza, hogy a folyamatban részt vevők közül sokan nem tudják, milyen információkat kell tartalmaznia az INV-17-nek. Ennek a dokumentumnak jeleznie kell következő:

- Az adós és/vagy hitelező cégének neve, valamint jogi és tényleges címének elérhetőségei.

- Tájékoztatás arról, hogy mikor és mire érkezett a tartozás, vagyis hogyan keletkezett.

- A leírandó tartozás pontos összege.

- A rendelkezésre állást igazoló okirat.

Dokumentumkövetelmények

Az INV-17 formanyomtatványt az Oroszországi Állami Statisztikai Bizottság 1998-ban hagyta jóvá „A készpénztranzakciók rögzítésére és a leltári eredmények rögzítésére szolgáló elsődleges számviteli bizonylatok egységes formáinak jóváhagyásáról” szóló határozattal. Hivatalosan 2013 óta az űrlap használata nem követelmény, kötelező.

A leltározás során a cég önállóan kidolgozott nyomtatványt használhat. De még mindig sokan továbbra is használja ezt az űrlapot leltározáskor, mivel az minden szükséges információt tartalmaz.

Az INV-17 formátumú jelentésnek tartalmaznia kell a szállítókkal és a szerződő felekkel szembeni tartozás fennállásáról, valamint az ilyen tartozás fennállását igazoló dokumentumokról szóló információkat. Sok szerződő fél esetén a számviteli osztály összesítő adatai kerülnek az űrlapra, korlátozott szám esetén az INV-17 tartalmazhatja a tartozás összegét is.

Az aktust a leltározási bizottság tagjai töltik ki ben két példány. Az egyik a leltári bizottságnál marad, a másik a cég könyvelési osztályára kerül. Ugyanakkor a törvény nemcsak a cégeket, hanem a munkavállalókat is jelzi, ha adósságuk (bér, szabadság, anyasági fizetés stb.) keletkezett.

Súgó és alkalmazás

Magán a cselekményen túlmenően a szállítókkal és szerződő felekkel történő elszámolások egyeztetésekor egy referencia, amely alapján utólag készül az INV-17.

Magán a cselekményen túlmenően a szállítókkal és szerződő felekkel történő elszámolások egyeztetésekor egy referencia, amely alapján utólag készül az INV-17.

Az igazolás elkészítésének alapja viszont a pénzügyi kimutatások adatai, amelyeknek tartalmazniuk kell minden információt a tartozásról és az összegről.

Ezt követően a tartozás felosztásra kerül három csoport: az adós által megerősített, az adós által meg nem erősített és lejárt tartozás. Az igazolás kitöltése után a beérkezett könyvelési adatok részletezése az INV-17 nyomtatványon történik.

Ugyanakkor az INV-17 tanúsítvány kitöltésére speciális jogszabályi előírások vonatkoznak egyik sem. Azok, akik először szembesülnek ezzel az eljárással, hasznosnak találják az INV-17 törvényhez tartozó tanúsítvány kitöltésére vonatkozó utasításokat.

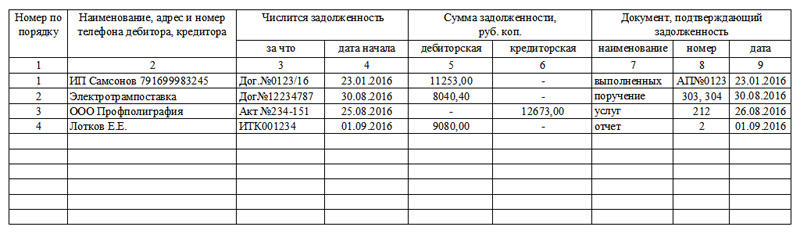

3. oszlop információkat tartalmaz arról, hogy mire érkezett a tartozás. Jelezhet hitelt, termékeket, szolgáltatásokat vagy a tartozás egyéb okát.

BAN BEN 4 oszlop információkat tartalmaz a tartozás keletkezésének pontos dátumáról. Ezt az oszlopot különösen óvatosan kell kitölteni, mivel az elévülést ezen időpont alapján számítják, és bírósághoz fordulva előfordulhat, hogy lehetetlen behajtani a tartozást az adóstól.

BAN BEN 7 oszlop Regisztrálni kell egy dokumentumot, amely megerősíti a tartozás fennállását. Ilyen dokumentumként használhatja:

- fuvarlevél;

- szolgáltatásnyújtásról vagy munkavégzésről szóló intézkedés;

- olyan megállapodás, amely meghatározza azt a határidőt, amelyen belül a szerződő fél teljesíti a megállapodás szerinti kötelezettségeit;

- a tartozás összege a beszámolási időszakra.

Ha olyan helyzetek merülnek fel, amikor az elévülést meg kellett szakítani egy egyeztető okirat létrehozása miatt, akkor az egyeztető okiratot alátámasztó dokumentumként kell feltüntetni, és meg kell adni a létrehozásának pontos dátumát.

8. oszlop információkat tartalmaz az adósságot igazoló dokumentum generálásának időpontjáról.

Példa

Az INV-17 nyomtatvány a következőkből áll két rész, amelyek mindegyikét a beszállítókkal és partnerekkel való tartozások leltárának lefolytatása során töltik ki: az űrlap elülső része és hátoldala.

Az INV-17 nyomtatvány a következőkből áll két rész, amelyek mindegyikét a beszállítókkal és partnerekkel való tartozások leltárának lefolytatása során töltik ki: az űrlap elülső része és hátoldala.

A törvény első oldala tartalmazza a vállalkozásra vonatkozó alapvető információkat, valamint az egyeztetés dátumát, időpontját és alapját, továbbá fel kell tüntetni az aktus számát és elkészítésének időpontját. Ahhoz, hogy a nyomtatvány legálisnak minősüljön, a címlapon fel kell tüntetni a cég tevékenységi kódját.

Az űrlapot kitöltheti kézzel vagy tollal, kék vagy fekete tintával. Ezt követően az űrlap elülső oldalán rögzítésre kerülnek a kintlévőségekre vonatkozó információk, a hátoldalon pedig a hitelezőkkel fennálló kapcsolatok adatai.

Az adatok az INV-17 törvénybe kerülnek a leltárbizottság tagjai, amelyet a társaság igazgatója rendel el. A leltározásért felelős személyek az INV-17-ben rögzítik a szállítók és fogyasztók (szállítók, vevők és egyéb szerződő felek) közötti kapcsolatot rögzítő számlaegyenlegeket.

A bizottság minden tagja aláírja a kitöltött aktus nyomtatványát, majd egy példányt szükségszerűen át kell adni a számviteli osztálynak, ahol ellenőrzik az INV-17 űrlapon szereplő adatok kitöltésének helyességét.

A leltári jegyzőkönyv kitöltését követően az archívumban kell tárolni legalább 5 év. Mivel az INV-17 már 4 éve nem kötelező, az első kitöltése bizonyos nehézségekkel járhat.

Általános szabály, hogy a beszállítók és a szerződő felek fizetési leltárt készítenek, hogy a szervezetnek fogalma legyen arról, kinek és mennyivel tartozik, valamint kinek és mekkora összeggel tartozik, és ezt követően tud fejlődni. saját hiteleinek törlesztésére és a követelések beszedésére irányuló intézkedésekre.

Ennek módjai lehetnek fajta: békés egyezség, bírósághoz fordulás vagy a tartozás átruházása behajtó cégre. De vannak olyan esetek is, amikor a behajtás lehetetlen, vagyis a rossz követelések.

A követelések behajthatatlanná válnak, ha a vállalat ezt felismeri az adóstól való behajtás nem valószínű. Követelések akkor keletkezhetnek, amikor következő körülmények között:

- a hitelfelvevő nem fizette vissza a szervezet által neki kiadott kölcsönt, és nem tesz semmit annak visszafizetésére;

- a cég alkalmazottja visszaélt a vállalkozás szükségleteinek kielégítésére kapott pénzeszközökkel;

- a szállító előleget kapott, de a termékeket nem szállították ki;

- a vevő nem fizetett a kapott áruért, a szállító által végzett munkáért vagy a korábban nyújtott szolgáltatásokért.

A követelések leírásának időpontja következő körülmények között:

- a tartozás elévülési ideje lejárt;

- a tartozás behajtásának lehetetlensége az elévülés vagy a társaság felszámolása miatt.

A hitellel kapcsolatos adósság keletkezésének cselekménye megerősítést nyer kölcsönszerződés. A tartozás összegét leltárral határozzák meg, és a törvényben a szállítók rovatban rögzítik.

A hitellel kapcsolatos adósság keletkezésének cselekménye megerősítést nyer kölcsönszerződés. A tartozás összegét leltárral határozzák meg, és a törvényben a szállítók rovatban rögzítik.

alapján lehet a vevőállományt leírni. Ennek az eljárásnak az alapvető dokumentumai az INV-17 okirat és tanúsítvány.

Kötelezett számlák esetekben előfordulhat, Amikor:

- a vállalkozás nem számolt el a szerződő féllel (nem fizette vissza a bérhátralékot, nem fizetett a kiszállított termékekért, nem fizette vissza a kölcsönt);

- a cég előleget kapott, és ezt követően a termékeket nem szállították ki.

A törvény szerint a tartozás követelése tart három év. A törvény által meghatározott egyes esetekben az elévülési idő meghosszabbítható, vagy éppen ellenkezőleg, lerövidíthető. Ilyen helyzetben az elévülési idő számításának alapja lehet következő események:

- Ha a kötelezettségek teljesítésének határideje egyértelműen meghatározott, a tartozás a követelési határidő lejárta után azonnal leírható.

- Ha a határidőt nem rögzítették, a tartozásokat abban a pillanatban lehet visszaállítani, amikor a hitelező úgy döntött, hogy behajtja a tartozást az adóstól, és hivatalosan felszólította őt a kötelezettség teljesítésére.

Ebből a videós utasításból megtudhatja, hogyan kell leltárt készíteni az állóeszközökről 1C-ben.

Kérjük, adjon felvilágosítást a vevőkkel, szállítókkal és egyéb adósokkal, hitelezőkkel történő elszámolások leltári jegyzőkönyvéhez (INV-17. sz. nyomtatvány) készült igazolás kitöltésével kapcsolatban, amely az INV-17. számú törvény elkészítésének alapja. Kérjük, tüntesse fel, hogy az igazolás minden oszlopában pontosan mit kell feltüntetni, a 3-4. és a 7-9. oszlop különösen érdekes. Kérem, hogy különösen pontosítsa jelen igazolás kitöltésének időpontját abban az esetben, ha az elévülést egyeztető okirat aláírásával megszakítják, mivel a szünet után az elévülési idő újra kezdődik, a szünet előtt eltelt idő nem számít bele az újba. időszak (az Orosz Föderáció Polgári Törvénykönyvének 203. cikke)

A jogszabály nem határozza meg az INV-17 törvényhez csatolt igazolás-melléklet kitöltésének módját.

Ez az igazolás tartalmazza a szerződő felek adatait, a tartozás összegét és keletkezésének okait, az igazoló dokumentumokra mutató hivatkozásokkal.

A 3. oszlop különösen azt mutatja, hogy mit számoltak el az adóssággal. Ide írhatod, hogy milyen típusú kötelezettségre vonatkozik a tartozás - árura, számlára, hitelre stb.

A 4. oszlop a tartozás rögzítésének dátumát mutatja. Ez fontos az elévülési idő megállapításához. Például az eladó 2014. január 13-án szállította az árut, és a szerződés szerinti fizetést legkésőbb a szállítást követő 10 naptári napon belül, azaz legkésőbb 2014. január 23-án kell teljesíteni. Ebben az esetben a 4. oszlopot 2014. január 24-én kell beírni, feltéve, hogy az elévülés nem szakadt meg.

Ha például 2014. február 1-jén a felek békéltető okiratot készítenek, az elévülés újra számítani kezd - február 2-tól. Ennek megfelelően a 4. oszlopban már a 2014. február 2-i dátum szerepel.

A 7. oszlopban a tartozást igazoló dokumentum neve szerepel. Lehet:

olyan megállapodások, amelyek meghatározzák a szerződő felek kötelezettségeinek visszafizetésének feltételeit;

számlák;

az elvégzett munkáról (teljesített szolgáltatásokról) szóló igazolások;

a beszámolási (adó-) időszak végi követelések leltározási aktusai.

A 8. oszlopban a tartozást igazoló dokumentum kelte szerepel.

Ha az elévülés megszakad, például a békéltető okirat elkészítése kapcsán, a 7. oszlopban a „békéltetési aktus” elnevezés és a cselekmény időpontja szerepel.

Ennek az álláspontnak az indoklása alább található a Glavbukh rendszer anyagaiban

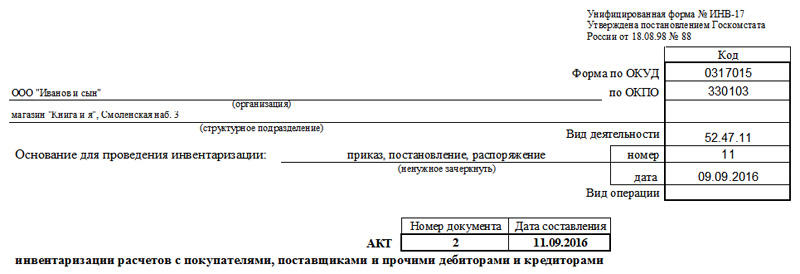

1. Az Orosz Föderáció Állami Statisztikai Bizottságának 1998. augusztus 18-i 88. sz. határozata „A készpénztranzakciók nyilvántartására és a leltári eredmények nyilvántartására szolgáló elsődleges számviteli bizonylatok egységes formáinak jóváhagyásáról”

az ügyfelekkel való elszámolások nyilvántartása,

szállítók és egyéb adósok és hitelezők

(INV-17 számú nyomtatvány)

A vevőkkel, beszállítókkal és egyéb adósokkal és hitelezőkkel való elszámolások leltárának eredményeinek formalizálására szolgál. Az okirat két példányban készül, és a leltározási bizottság illetékesei aláírják a vonatkozó számlákon szereplő összegek egyenlegeinek bizonylatokból történő azonosítása alapján. Az aktus egyik példánya a számviteli osztályhoz kerül, a második a bizottságnál marad.

A meghatározott tartozásfajtákról az elszámolási leltári jegyzőkönyvhöz (INV-17 számú nyomtatvány melléklete) igazolást kell csatolni, amely az INV-17 számú adatlapon készült törvény elkészítésének alapja. A tanúsítványt szintetikus számviteli számlák keretében állítják össze."

A szervezetnek haladéktalanul le kell írnia a behajthatatlan követeléseket a könyvelésben, és el kell ismernie az adószámvitelben.

Követelések ügyei

A szünet után újra kezdődik az elévülési idő. Ugyanakkor ne számítsa be az új elévülési idő megszakadása előtt eltelt időt (az Orosz Föderáció Polgári Törvénykönyvének 203. cikke).* Van azonban egy korlátozás: az elévülési idő nem haladhatja meg a 10 évet a jogsértés időpontja, még akkor is, ha a határidő megszakadt. Ez alól kivételt képeznek a terrorizmus elleni küzdelemben megállapított esetek. Ezt a (2) bekezdés tartalmazza

Példa az elévülési idő meghatározására. Az elévülési idő megszakadt*

Január 13-án a Trading Company Hermes LLC árukat szállított az Alfa CJSC-nek. A szerződés szerint a fizetést legkésőbb a szállítást követő 10 naptári napon belül, azaz legkésőbb január 23-ig kell teljesíteni. A fizetés azonban nem érkezett meg időben az Alfától.

Január 25-én Hermész keresetlevelet küldött Alfának. Február 1-jén a felek egyeztető jegyzőkönyvet készítettek. Ez azt jelenti, hogy az Alpha elismerte az adósságát. Ebben az esetben az elévülési idő újra számítani kezd - február 2-tól.

Dokumentálás

A követelések keletkezésének tényét dokumentálni kell (2011. december 6-i 402-FZ törvény 1. rész, 9. cikk).

A leltározás eredménye alapján állapítsa meg a lejárt kintlévőség összegét és tükrözze a törvényben, például az INV-17 számú nyomtatvány szerint. A leltározást a vezető megbízásából (INV-22 nyomtatvány) végezze el.

A kintlévőség leírásához a vezetőnek megfelelő megbízást kell kiadnia. Ennek alapja a leltározási aktus és a számviteli igazolás lesz.

Csatolja a fennállását igazoló dokumentumokat a követelés-leltári jelentéshez, például:*

- olyan megállapodások, amelyek meghatározzák a szerződő felek kötelezettségeinek visszafizetésének feltételeit;

- számlák;

- az elvégzett munkáról (teljesített szolgáltatásokról) szóló igazolások;

- a beszámolási (adó-) időszak végi követelések leltározási aktusai.

Ez az eljárás az Oroszországi Pénzügyminisztérium 2013. április 8-i 03-03-06/1/11347 sz. és az Oroszországi Szövetségi Adószolgálat Moszkvában 2011. április 13-i 16-15/035618.1 sz. leveleiből következik.

Szergej Razgulin,

Tartozás akkor keletkezik, ha egy szervezet:

- nem számolt el a szerződő féllel (például nem fizetett a szállítónak a kiszállított áruért, nem fizetett egy alkalmazotti fizetést, nem utalt át adókat (illetékeket, kötbéreket, bírságokat) a költségvetésbe, nem fizette vissza a hiteltartozást (kölcsön) stb.);

- nem szállított árut (munkát, szolgáltatást) a vevőnek (megrendelőnek) a kapott előleg ellenében.

Elévülési idő

Az általános elévülési idő három év (az Orosz Föderáció Polgári Törvénykönyvének 196. cikke). A törvény szerint azonban bizonyos típusú követelmények esetében az időtartam csökkenthető vagy meghosszabbítható (Az Orosz Föderáció Polgári Törvénykönyvének 197. cikke). Például egy ügylet egy éven belül érvénytelennek nyilvánítható (az Orosz Föderáció Polgári Törvénykönyve 181. cikkének 2. szakasza). Az egyik részvényes három hónapon belül megtámadhatja a közös tulajdonban lévő részesedés eladását, ha vételi elővásárlási jogát megsértették (az Orosz Föderáció Polgári Törvénykönyve 250. cikkének 3. szakasza). Az elévülési idő időtartama a következő sorrendben kerül meghatározásra:

- azon kötelezettségek esetében, amelyekre a teljesítési határidőt meghatározták - a kötelezettség teljesítési időszakának végén;

- azon kötelezettségek esetében, amelyek teljesítési határideje nincs meghatározva, vagy a követelés pillanata határozza meg - attól a naptól kezdve, amikor a hitelező a kötelezettség teljesítésére igényt terjeszt elő. Ha a hitelező bizonyos időt adott az adósnak a követelés teljesítésére - a kötelezettség teljesítési kötelezettségének utolsó napjának lejárta után.

Ezt az Orosz Föderáció Polgári Törvénykönyve 200. cikkének (2) bekezdése mondja ki.

Az elévülési idő megszakadhat. Az elévülés megszakításának alapja egy személynek a tartozás elismerésére utaló cselekménye. Szünet után az elévülési idő újra kezdődik, a szünet előtt eltelt idő nem számít bele az új időszakba. Van azonban egy elévülés: az elévülési idő nem haladhatja meg a jogsértés időpontjától számított 10 évet, még akkor sem, ha az elévülés megszakadt. Ez alól kivételt képeznek a terrorizmus elleni küzdelemről szóló, 2006. március 6-i 35-FZ törvényben meghatározott esetek.

Ez az eljárás az Orosz Föderáció Polgári Törvénykönyve 203. cikkének és 196. cikke (2) bekezdésének rendelkezéseiből következik.

Adósságleltár

Kötelezettségenként külön-külön le kell írni a szállítókat. A leltározási eredmények alapján határozza meg a lejárt tartozás összegét.

A leltározást a vezető utasítása szerint végezni. Használhatja a megrendelés szabványos nyomtatványát (INV-22 számú nyomtatvány). Vagy saját maga is elkészíthet sablont, jóváhagyva azt a számviteli politika mellékletében.

Konkrét kötelezettség leírásának írásbeli indoklása a leltározási aktus (használhat INV-17 számú formanyomtatványt vagy saját fejlesztésű nyomtatványt) és számviteli igazolás. Ezen dokumentumok alapján a vezető megbízást ad ki a tartozás leírására.

Ezt a Számviteli és Beszámolási Szabályzat 78. pontja tartalmazza.

Szergej Razgulin,

Az Orosz Föderáció tényleges államtanácsosa, 3. osztály

INV-17 nyomtatvány egy „leltár” művelet, amely a szállítókkal vagy más személyekkel folytatott tranzakciókról szóló információk megjelenítésére szolgál. Az INV-17 leltári jegyzőkönyv elkészítésének alapja a tanúsítvány melléklete. Letölthet egy példát az INV-17 űrlapra, tanúsítványokra és különféle alkalmazásokra.

Ezt a dokumentációt egy speciális leltári bizottság tölti ki. Ez a megbízás végrehajtása megbízás alapján történik, amely szerint készül.

Ennek eredményeként az aktus 2 példányban kitöltésre kerül. Az első nyomtatványt átadják a főkönyvelőnek, a második marad.

A tartozások (követelések és tartozások) „leltár” során a személyzettel, alapokkal, szállítókkal és ügyfelekkel, általában minden résztvevővel végzett tranzakciók ellenőrző elemzését kell elvégezni.

A szállítókkal és más személyekkel folytatott tranzakciókra vonatkozó információk lehető legpontosabb megjelenítése érdekében egy speciális INV-17 nyomtatványt használnak.

Az INV-17 okmány kitöltése előtt tanúsítványkérelmet kell kitöltenie. Itt található.

Ez a dokumentum tartalmazza a szükséges információkat a hitelezőkről és más személyekről, valamint elérhetőségeikről. Ezen túlmenően az igénylési igazolás tartalmaz információkat a tartozás okáról, dátumáról, mennyiségéről, valamint azokról a dokumentumokról, amelyeken megjelent.

Csak az INV-17 formanyomtatvány mellékletének kitöltése után kerül sor a beszállítókkal és más személyekkel folytatott tranzakciók „leltározására”. Ezek a pályázatok és a törvény itt találhatók.

Szállítókkal és vevőkkel történt elszámolások leltározási törvénye. Az űrlap kitöltésének folyamata

Csak az INV-17 nyomtatvány mellékletének kitöltésével fejeződik be a szállítókkal és más személyekkel folytatott tranzakciók „leltározása”. Az információkat külön rögzítjük:

- Az adósok által.

- A hitelezők által.

1. oldal, a kintlévőségekkel kapcsolatos információk itt találhatók:

- Adós neve.

- Számviteli tranzakciók számlájának rendszáma vele.

- Az adós teljes egyenlege a 3. oszlop.

- A tartozás igazolt összege a negyedik oszlopban található.

- A tartozás igazolatlan összege az ötödik oszlopban.

- A hatodik oszlopban az a pénzösszeg, amelynek elévülési ideje lejárt.

Ha több adós van, akkor minden soron megtörténik a kitöltés, ahol a teljes mennyiség összegzésre kerül.

Második oldal:

- Az adatok kitöltése pontosan ugyanúgy történik, mint az elsőnél - csak a szállítószámlák esetében.

A kitöltést követően a bizottság aláírásával hitelesíti az okiratot. Az INV-17 nyomtatvány és mellékletei kitöltési mintáit letöltheti tőlünk.

Ha más leltári dokumentumok főként az anyagi javakat rendszerezik, akkor az INV-17 törvény a szerződő felekkel való elszámolások vizsgálatának eredményeit mutatja be. Utóbbiak között nem csak a vállalkozásokat jelöljük meg, hanem azokat a munkavállalókat is, akiknél a tartozás keletkezett.

Az űrlap kitöltése a számla állapotáról szóló igazolás alapján történik - INV-17p. Ez információkat nyújt a követelésekről és kötelezettségekről, amelyeket azután részletez az űrlap.

FÁJLOK

Az INV-17p űrlap kitöltése

A tanúsítvány formája 1998 óta nem változott, így sokan ismerik. A fejléc röviden tájékoztatást ad arról az osztályról, ahol a leltárt végzik. Ezután meg kell jelölnie azt a jogi aktust, amelyhez a kérelem csatolva van.

A táblázat általános adatokat tartalmaz a tartozásokról, valamint az igazoló dokumentumokat. A hivatkozási alap az elsődleges könyvelés, amely tartalmazza az átvett munkáról szóló bizonylatokat, számlákat, egyeztetéseket, kiállított számlákat. Előfordul, hogy több fiók szolgál alapul. Ebben az esetben a 8. és 9. oszlopban minden szám és dátum szerepel, bár az ügyfélre vonatkozó összeg teljes marad.

— egy tartozásra több fizetési meghagyás

Felhívjuk figyelmét, hogy a tanúsítvány nem határoz meg végösszeget, mivel a terhelési és a jóváírási kötelezettségek is szerepelnek az űrlapon. Az összegek csak az INV-17-ben jelennek meg.

Nem szükséges kötőjelet írni az üres sorokba. Ha nincs elég sor a táblázatban, növelheti a számukat egy sor hozzáadásával a táblázathoz. Ugyanez vonatkozik a fő aktusra is.

Az INV-17 űrlap kitöltése

A bizonylat fejléce más leltározási aktusokból is jól ismert: itt nem csak a vállalkozást, hanem annak szerkezeti egységét is meg kell jelölni, amelyre könyvelést vezetnek. Ezután kiválasztjuk az ellenőrzés alapjául szolgáló bizonylat típusát (leggyakrabban éves leltározási vagy képviseleti értékesítés előtti leltárrendelésről van szó). A nem megfelelő típusú dokumentumokat az elektronikus dokumentumon át lehet húzni, vagy tollal már kinyomtatva.

Nincsenek szigorú követelmények az okirat kitöltésének formátumára vonatkozóan. Kövesse a hivatalos utasításokat, és az első oszlopba beírhatja a számlák nevét és az adósok vagy hitelezők rövid összefoglalóját, vagy megadhat tevékenységtípusokat (például elszámolások vállalkozókkal).

- ha a tartozást az adósok nem igazolják vissza

Felhívjuk figyelmét, hogy a másik oldal, amely ugyanarra a lapra van nyomtatva, az űrlap második oldala. Tartalmazza a tartozás adatait, valamint a felelős személyek aláírására szolgáló mezőket.

A dokumentum ezen részének kitöltése nélkül az INV-17 érvénytelen.

Az INV-17p esetében az aláírási űrlapot a nyomtatvány másik oldalára is nyomtatják.

Regisztráció után

A legtöbb leltári aktust két példányban nyomtatják ki: az ellenőrző személyzet (bizottság) és a vállalkozás számviteli osztálya számára. Ez alól a melléklettel ellátott INV-17 nyomtatvány sem kivétel. A dokumentumok tárolási ideje 3 év.

Hasonló cikkek

-

Ljudmila Petrusevszkaja - Barangolások a halálról (gyűjtemény)

Ez a könyv olyan történeteket tartalmaz, amelyek valamilyen módon összefüggenek a jogsértésekkel: néha az ember egyszerűen hibázik, néha pedig igazságtalannak tartja a törvényt. A „Barangolások a halálról” gyűjtemény címadó története egy detektívtörténet, melynek elemei...

-

Tejút torták desszert hozzávalói

A Milky Way egy nagyon ízletes és gyengéd szelet nugáttal, karamellel és csokoládéval. Az édesség neve nagyon eredeti, lefordítva azt jelenti: „Tejút”. Miután egyszer kipróbálta, örökre beleszeret a légies bárba, amit hozott...

-

Hogyan lehet közüzemi számlákat fizetni online jutalék nélkül

Számos módja van a lakhatási és kommunális szolgáltatások jutalék nélküli fizetésének. Kedves olvasóink! A cikk a jogi problémák megoldásának tipikus módjairól szól, de minden eset egyedi. Ha tudni szeretnéd, hogyan...

-

Amikor kocsisként szolgáltam a postán Amikor kocsisként szolgáltam a postán

Amikor kocsisként szolgáltam a postán, fiatal voltam, erős voltam, és mélyen, testvéreim, egy faluban szerettem egy lányt annak idején. Eleinte nem éreztem bajt a lányban, aztán komolyan becsaptam: bárhová megyek, bárhová megyek, kedvesemhez fordulok...

-

Szkatov A. Kolcov. "Erdő. VIVOS VOCO: N.N. Skatov, "Egy kiadás drámája" Minden kezdet kezdete

Nekrasov. Skatov N.N. M.: Ifjú Gárda, 1994. - 412 p. ("Jelentős emberek élete" sorozat) Nyikolaj Alekszejevics Nekrasov 1821.12.10. - 1878.08.01. A híres irodalomkritikus, Nyikolaj Szkatov könyve N. A. Nekrasov életrajzának,...

-

Kuznyecov Viktor Vasziljevics

Éles és tartós késeinek Oroszországban és külföldön szerzett hírneve mellett gyakran hallani kérdéseket: mikor és hol született Viktor Kuznyecov? A kovács életrajza egyszerű és bonyolult egyszerre. Viktor Vasziljevics Kuznyecov...