Akt u obrascu inv 17. Izvještaj o popisu potraživanja i obaveza (uzorak). Slučajevi potraživanja

Prije pripreme finansijskih izvještaja, organizacije treba da izvrše inventarizaciju svoje imovine i obaveza. Ovo olakšava ne samo ispravno popunjavanje bilansa stanja, već i blagovremeno utvrđivanje nedosljednosti između računovodstvenih podataka i informacija dostupnih drugim ugovornim stranama.

Potreba za popisom se javlja iu sljedećim slučajevima:

- pri promjeni materijalno odgovornih lica;

- krađa u preduzeću i druge neobične situacije;

- likvidaciju organizacije.

Jedinstveni obrazac INV-17 se koristi za dokumentovanje rezultata popisa potraživanja i obaveza. Uveden je na snagu Uredbom Državnog komiteta za statistiku Rusije „O odobravanju jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje gotovinskih transakcija i evidentiranje rezultata inventara“ od 18. avgusta 1998. br. 88. Ali nije obavezan za upotrebu jer 2013. Umjesto toga, moguće je koristiti oblik sličnog sadržaja koji je sam izradio. Međutim, obrazac INV-17 sadrži polja za popunjavanje svih podataka koji se moraju odraziti u takvom obrascu, te se stoga i dalje aktivno koristi.

Gdje preuzeti INV-17

Obrazac INV-17 dostupan je za preuzimanje na našoj web stranici.

Izvještaj o inventaru u obrascu INV-17 prati potvrda (dodatak obrascu INV-17), u kojoj su detalji (po ugovornim stranama) podaci o postojećem dugu i podaci o dostupnosti dokumenata koji potvrđuju njegov iznos. U samom obrascu INV-17, ukoliko postoji značajan broj ugovornih strana, konsolidovani ukupni podaci o računovodstvenim računima mogu se uneti bez raščlanjivanja po ugovornim stranama. A ako ima malo ugovornih strana, onda INV-17 može sadržavati i njihova imena.

Uzorak popunjavanja akta na obrascu INV-17 dostupan je za preuzimanje na našoj web stranici.

Kako se vrši popis dugova?

Početak procesa popisa prethodi predstavljanje izvještaja o usaglašavanju ugovornim stranama, a ti dokumenti služe kao glavni (mada ne i jedini) izvor podataka za provođenje popisa dugova. Zatim uprava izdaje nalog i imenuje komisiju za popis. Ovo tijelo, na osnovu provjere dokumentacije, mora provjeriti tačnost sljedećih informacija:

- obračuni sa dobavljačima i kupcima;

- poravnanja sa regulatornim organima, uključujući Federalnu poresku službu, Fond socijalnog osiguranja;

- obračun plaća;

- obračuni sa računovođama;

- ostale kalkulacije organizacije.

Izveštaj obrasca INV-17 odražava podatke potvrđene i nepotvrđene od strane ugovornih strana, kao i iznose za koje je istekao rok zastare.

Svrha inventara je da se identifikuju moguće nedosljednosti i potvrdi tačnost računovodstvenih informacija. Ovo drugo je jedan od najvažnijih uslova za izradu pouzdanih računovodstvenih izvještaja.

Rezultati

Za dokumentovanje rezultata popisa potraživanja i obaveza možete koristiti obrazac koji ste sami izradili, ili možete koristiti jedinstveni obrazac INV-17. Popuniti ga nije teško, kao što smo pokazali u našem članku.

Obrazac INV-17 se koristi prilikom obavljanja obaveznog popisa obračuna sa dobavljačima i drugim ugovornim stranama u skladu sa Federalnim zakonom „O računovodstvu“. Odgovornost za pravilno sprovođenje ove procedure je na komisija za popis, koju bira generalni direktor.

Poteškoća je u tome što mnogi ljudi uključeni u proces ne znaju koje informacije treba da budu sadržane u INV-17. Ovaj dokument mora naznačiti prateći:

- Naziv firme dužnika i/ili poverioca, kao i kontakt pravne i stvarne adrese.

- Podaci o tome kada i za šta je dug primljen, odnosno kako je formiran.

- Tačan iznos duga za otpis.

- Dokumentarni dokaz dostupnosti.

Zahtjevi za dokumente

Obrazac INV-17 odobrio je Državni komitet za statistiku Rusije 1998. godine Rezolucijom „O odobravanju jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje gotovinskih transakcija i evidentiranje rezultata inventara“. Zvanično od 2013. godine koristi se obrazac nije uslov, obavezno.

Prilikom sprovođenja inventara preduzeće može koristiti obrazac koji je samostalno razvijen. Ali mnogi i dalje nastavite koristiti ovaj obrazac prilikom provođenja inventara, jer sadrži sve potrebne podatke.

Izvještaj na obrascu INV-17 mora sadržavati podatke o postojanju duga prema dobavljačima i ugovornim stranama, kao i podatke o dokumentima koji potvrđuju postojanje takvog duga. Ako je ugovornih strana više, u obrazac se unose zbirni podaci iz računovodstva, a ako ih ima ograničen broj, INV-17 može sadržati i iznose dugovanja.

Akt popunjavaju članovi popisne komisije u dva primjerka. Jedan od njih ostaje u komisiji za popis, drugi se šalje u računovodstvo kompanije. Istovremeno, u zakonu se ne navode samo kompanije, već i zaposleni ako imaju dugovanja (plate, regres, porodiljski itd.)

Pomoć i aplikacija

Pored samog akta, prilikom usaglašavanja obračuna sa dobavljačima i ugovornim stranama, an referenca, na osnovu čega se naknadno sastavlja akt INV-17.

Pored samog akta, prilikom usaglašavanja obračuna sa dobavljačima i ugovornim stranama, an referenca, na osnovu čega se naknadno sastavlja akt INV-17.

Zauzvrat, osnova za izradu potvrde su podaci iz finansijskih izvještaja, koji moraju sadržavati sve podatke o dugu i iznosu.

Nakon toga dug se dijeli na tri grupe: potvrđeno od strane dužnika, nepotvrđeno od strane dužnika i istekao dug. Nakon popunjavanja potvrde, primljeni računovodstveni podaci se detaljno upisuju u obrazac INV-17.

Istovremeno, postoje posebni zakonski zahtjevi za popunjavanje certifikata INV-17 nijedan. Onima koji se prvi put susreću s potrebom da ovu proceduru provedu bit će korisno uputstvo za popunjavanje potvrde za akt INV-17.

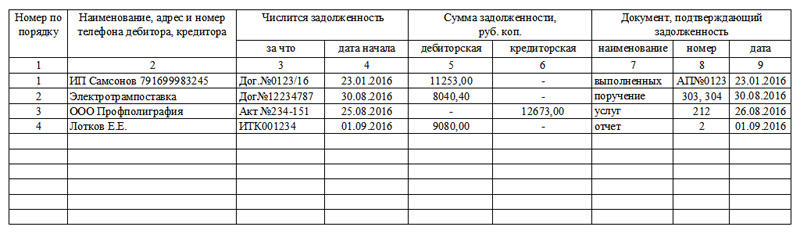

Kolona 3 sadrži podatke o tome za šta je dug primljen. Može ukazivati na zajam, proizvode, usluge ili druge razloge za dug.

IN 4 kolone sadrži podatke o tačnom datumu kada je dug nastao. Ovu rubriku je potrebno posebno pažljivo popuniti zbog činjenice da se zastarjelost računa na osnovu ovog datuma, a prilikom odlaska na sud može biti nemoguće naplatiti dug od dužnika.

IN 7 kolona Potrebno je registrovati dokument koji potvrđuje postojanje duga. Kao takav dokument možete koristiti:

- putni list;

- akt o pružanju usluga ili obavljanju poslova;

- sporazum koji precizira rok u kojem druga strana treba da ispuni svoje obaveze iz ugovora;

- iznos duga za izvještajni period.

Ukoliko dođe do situacije da je zastara morala biti prekinuta zbog generisanja akta mirenja, potrebno je navesti akt o usaglašavanju kao prateći dokument i navesti tačan datum kada je nastao.

Kolona 8 sadrži podatke o datumu generisanja dokumenta koji potvrđuje dug.

Primjer

Obrazac INV-17 se sastoji od dva dela, od kojih se svaki popunjava prilikom popisa dugova kod dobavljača i ugovornih strana: prednji dio obrasca i poleđina.

Obrazac INV-17 se sastoji od dva dela, od kojih se svaki popunjava prilikom popisa dugova kod dobavljača i ugovornih strana: prednji dio obrasca i poleđina.

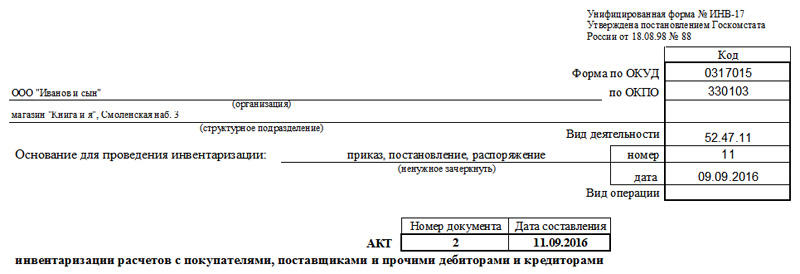

Prva strana akta sadrži osnovne podatke o preduzeću, kao i datum, vreme i osnov usaglašavanja, pored toga je potrebno navesti broj akta i datum njegove izrade. Da bi se obrazac smatrao legalnim, na naslovnoj strani mora biti naznačena šifra djelatnosti kompanije.

Obrazac možete popuniti ručno ili olovkom sa plavim ili crnim mastilom. Nakon toga na prednjoj strani obrasca se evidentiraju podaci o potraživanjima, a na poleđini podaci o odnosima sa poveriocima.

Podaci se unose u akt INV-17 članovi komisije za popis, koji je imenovan nalogom direktora društva. Odgovorni za provođenje popisa unose u INV-17 podatke o stanju računa koji evidentiraju odnos između dobavljača i potrošača (dobavljača, kupaca i drugih ugovornih strana).

Svi članovi komisije potpisuju obrazac popunjenog akta, nakon čega se jedan primjerak obavezno prenosi u računovodstvo, gdje će se provjeriti ispravnost popunjavanja podataka na obrascu INV-17.

Nakon popunjavanja obrasca izvještaja o inventaru, isti se mora pohraniti u arhivu najmanje 5 godina. Budući da INV-17 nije bio obavezan 4 godine, njegovo popunjavanje po prvi put može biti ispunjeno određenim poteškoćama.

U pravilu se vrši popis plaćanja dobavljača i ugovornih strana kako bi organizacija mogla imati predstavu o tome kome i koliko duguje, kao i kome i koji iznos duguje, a nakon toga može se razvijati mjere usmjerene kako na otplatu vlastitih kredita tako i na naplatu potraživanja.

Načini da se to uradi mogu biti raznolikost: mirna nagodba, odlazak na sud ili prijenos duga na agenciju za naplatu. Ali ima i slučajeva kada je naplata duga nemoguća, odnosno a loša potraživanja.

Potraživanja postaju nenaplativa kada kompanija to shvati ne postoji vjerovatnoća naplate duga od dužnika. Potraživanja mogu nastati kada sledećim okolnostima:

- zajmoprimac nije otplatio zajam koji mu je izdala organizacija i ne preduzima nikakve radnje da ga otplati;

- zaposleni u preduzeću je zloupotrebio sredstva koja su mu data na račun za potrebe preduzeća;

- dobavljač je dobio avans, ali proizvodi nisu otpremljeni;

- kupac nije platio robu koju je primio, radove koje je izvršio dobavljač ili prethodno pružene usluge.

Potraživanja podliježu otpisu kada sledećim okolnostima:

- isteka roka zastarelosti duga;

- nemogućnost naplate duga zbog toga što je nastupila zastarelost ili je preduzeće likvidirano.

Potvrđen je čin zaduživanja po kreditu ugovor o zajmu. Iznos duga utvrđuje se inventarizacijom i evidentira u aktu u sekciji dugovanja.

Potvrđen je čin zaduživanja po kreditu ugovor o zajmu. Iznos duga utvrđuje se inventarizacijom i evidentira u aktu u sekciji dugovanja.

Potraživanja se mogu otpisati po osnovu. Osnovni dokumenti za ovaj postupak su akt i potvrda za INV-17.

Obveze može se pojaviti u slučajevima, Kada:

- preduzeće se nije obračunalo sa drugom stranom (nije otplatilo zaostale plate, nije platilo otpremljene proizvode, nije otplatilo kredit);

- kompanija je primila avans, a nakon toga proizvodi nisu isporučeni.

Prema zakonu, potraživanje duga traje tri godine. U nekim zakonom utvrđenim situacijama, rok zastare može se produžiti ili, obrnuto, skratiti. U takvoj situaciji osnova za obračun roka zastare može biti naredni događaji:

- Ako je rok za ispunjenje obaveza jasno utvrđen, dug se može otpisati odmah po isteku roka potraživanja.

- Ukoliko rok nije fiksiran, dugovi se mogu resetovati u trenutku kada je poverilac odlučio da naplati dug od dužnika i formalno mu predoči zahtev za ispunjenje obaveze.

Možete naučiti kako izvršiti popis osnovnih sredstava u 1C iz ove video upute.

Molimo da date pojašnjenje o popunjavanju potvrde za zapisnik o popisu obračuna sa kupcima, dobavljačima i drugim dužnicima i poveriocima (Obrazac broj INV-17), koji je osnov za sastavljanje akta na Obrascu broj INV-17. Molimo navedite šta tačno treba da bude naznačeno u svakoj koloni sertifikata, kolone 3-4 i 7-9 su od posebnog interesa. Molim Vas da posebno pojasnite momenat popunjavanja ove potvrde u slučaju kada se rok zastare prekida potpisivanjem akta izmirenja, budući da nakon prekida zastarevanje počinje iznova, vreme proteklo do prekida se ne računa u novi period (član 203. Građanskog zakonika Ruske Federacije)

Zakonodavstvo ne precizira kako se popunjava sertifikat-prilog aktu INV-17.

Ova potvrda navodi detalje o drugim ugovornim stranama, iznos duga i razloge po kojima je nastao, sa linkovima na prateću dokumentaciju.

Konkretno, kolona 3 odražava ono što je dug obračunat. Ovdje možete napisati za koju vrstu obaveze je zadužen - za robu, račun, kredit itd.

Kolona 4 odražava datum od kojeg je dug evidentiran. Ovo je važno za određivanje roka zastare. Na primjer, prodavac je isporučio robu 13. januara 2014. godine, a plaćanje po ugovoru mora biti izvršeno najkasnije 10 kalendarskih dana nakon otpreme, odnosno najkasnije do 23. januara 2014. godine. U ovom slučaju u kolonu 4 upisuje se 24.01.2014. godine, pod uslovom da zastarjelost nije prekinuta.

Ako, na primjer, 1. februara 2014. godine stranke sastave akt o mirenju, zastarjelost počinje ponovo da se računa - od 2. februara. Shodno tome, kolona 4 već sadrži datum 02.02.2014.

Kolona 7 odražava naziv dokumenta koji potvrđuje dug. To može biti:

ugovori koji određuju uslove za otplatu obaveza od strane ugovornih strana;

fakture;

potvrde o obavljenom radu (usluge);

akti popisa potraživanja na kraju izvještajnog (poreskog) perioda.

Kolona 8 odražava datum dokumenta koji potvrđuje dug.

Ako je rok zastare prekinut, na primjer, u vezi sa pripremom akta o pomirenju, kolona 7 odražava naziv „akt pomirenja“ i označava datum akta.

Obrazloženje za ovu poziciju je dato u nastavku u materijalima Glavbukhovog sistema

1. Rezolucija Državnog komiteta za statistiku Ruske Federacije od 18. avgusta 1998. br. 88 „O odobravanju jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje gotovinskih transakcija i evidentiranje rezultata inventara“

popis obračuna sa kupcima,

dobavljači i drugi dužnici i povjerioci

(Obrazac br. INV-17)

Koristi se za formalizaciju rezultata popisa obračuna sa kupcima, dobavljačima i drugim dužnicima i povjeriocima. Akt se sastavlja u dva primjerka i potpisuje odgovorna lica popisne komisije na osnovu utvrđivanja stanja iznosa navedenih na predmetnim računima iz dokumentacije. Jedan primjerak akta prenosi se u računovodstvo, drugi ostaje komisiji.

Za navedene vrste dugovanja uz zapisnik o popisu namirenja potrebno je priložiti potvrdu (prilog obrascu br. INV-17), koja je osnova za sastavljanje akta na obrascu broj INV-17. Certifikat je sastavljen u kontekstu sintetičkih računovodstvenih računa.”

Organizacija mora pravovremeno otpisati loša potraživanja u računovodstvu i priznati ih u poreskom računovodstvu.

Slučajevi potraživanja

Nakon pauze, rok zastare počinje ponovo. U isto vrijeme, ne računajte vrijeme koje je proteklo prije prekida novog roka zastare (član 203. Građanskog zakonika Ruske Federacije).* Međutim, postoji ograničenje: rok zastare ne može biti duži od 10 godina od datum povrede prava, čak i ako je period bio prekinut. Izuzetak su slučajevi utvrđeni za borbu protiv terorizma. Ovo je navedeno u stavu 2

Primjer određivanja roka zastare. Rok zastare je prekinut*

Trgovinska kompanija Hermes doo je 13. januara isporučila robu u Alfa CJSC. Prema ugovoru, plaćanje se mora izvršiti najkasnije 10 kalendarskih dana nakon otpreme, odnosno najkasnije do 23. januara. Međutim, uplata nije primljena od Alfe na vrijeme.

25. januara, Hermes je poslao pismo tužbe Alfi. 1. februara stranke su sačinile izvještaj o pomirenju. To znači da je Alpha priznala svoj dug. U ovom slučaju, rok zastare počinje ponovo da se računa - od 2. februara.

Dokumentovanje

Činjenica nastanka potraživanja mora biti dokumentovana (1. dio, član 9. Zakona od 6. decembra 2011. br. 402-FZ).

Iznos dospjelih potraživanja utvrditi na osnovu rezultata popisa i prikazati u aktu, na primjer, prema obrascu broj INV-17. Popis izvršite po nalogu rukovodioca (obrazac INV-22).

Za otpis potraživanja, menadžer mora izdati odgovarajući nalog. Osnova za to će biti akt inventara i računovodstvena potvrda.

Izvještaju o inventaru potraživanja priložiti dokumente koji potvrđuju njegovo nastupanje, na primjer:*

- ugovori koji određuju uslove za otplatu obaveza od strane ugovornih strana;

- fakture;

- potvrde o obavljenom radu (usluge);

- akti popisa potraživanja na kraju izvještajnog (poreskog) perioda.

Ova procedura proizilazi iz dopisa Ministarstva finansija Rusije od 8. aprila 2013. godine broj 03-03-06/1/11347 i Federalne poreske službe Rusije za Moskvu od 13. aprila 2011. godine br. 16-15/035618.1.

Sergej Razgulin,

Obaveze nastaju ako organizacija:

- nije obračunao sa drugom ugovornom stranom (na primjer, nije platio dobavljaču za isporučenu robu, nije isplatio platu zaposlenom, nije prenio poreze (naknade, penale, kazne) u budžet, nije vratio dug po kreditu (zajam), itd.);

- nije isporučio robu (rad, usluge) kupcu (kupcu) uz primljenu avansnu uplatu.

Zastarelost

Opšti rok zastare je tri godine (član 196 Građanskog zakonika Ruske Federacije). Međutim, prema zakonu, za određene vrste zahtjeva period se može smanjiti ili povećati (član 197. Građanskog zakonika Ruske Federacije). Na primjer, transakcija se može proglasiti nevažećom u roku od godinu dana (član 2. člana 181. Građanskog zakonika Ruske Federacije). Jedan od akcionara može osporiti prodaju udjela u zajedničkoj imovini u roku od tri mjeseca ako je povrijeđeno njegovo pravo preče kupovine (član 3. člana 250. Građanskog zakonika Ruske Federacije). Trajanje roka zastare određuje se sljedećim redoslijedom:

- za obaveze za koje je određen rok ispunjenja - na kraju roka ispunjenja obaveze;

- za obaveze za koje rok ispunjenja nije određen ili je određen momentom zahteva - od dana kada poverilac podnese zahtev za ispunjenje obaveze. Ako je povjerilac dao dužniku određeno vrijeme da ispuni zahtjev - nakon isteka posljednjeg dana obaveze ispunjenja obaveze.

To je navedeno u stavu 2 člana 200 Građanskog zakonika Ruske Federacije.

Rok zastare može biti prekinut. Osnov za prekid roka zastare su radnje lica koje ukazuju na priznanje duga. Nakon pauze, rok zastare počinje iznova; Međutim, postoji ograničenje: rok zastare ne može biti duži od 10 godina od dana povrede prava, čak i ako je period prekinut. Izuzetak su slučajevi utvrđeni Zakonom od 6. marta 2006. br. 35-FZ o borbi protiv terorizma.

Ovaj postupak proizilazi iz odredaba člana 203. i stava 2. člana 196. Građanskog zakonika Ruske Federacije.

Popis dugova

Obaveze se moraju otpisati posebno za svaku obavezu. Iznos dospjelih obaveza utvrditi na osnovu rezultata popisa.

Popis izvršite po nalogu rukovodioca. Možete koristiti standardni obrazac ove narudžbe (Obrazac br. INV-22). Ili možete sami izraditi obrazac, odobrivši ga u dodatku računovodstvene politike.

Pisano obrazloženje za otpis određene obaveze je akt popisa (možete koristiti standardni obrazac br. INV-17 ili obrazac koji ste izradili sami) i računovodstvena potvrda. Na osnovu ovih dokumenata, upravnik izdaje nalog za otpis dugovanja.

To stoji u stavu 78 Pravilnika o računovodstvu i izvještavanju.

Sergej Razgulin,

Aktualni državni savjetnik Ruske Federacije, 3. klase

Obrazac INV-17 je akt „inventara“ koji se koristi za prikazivanje informacija o transakcijama sa dobavljačima ili drugim osobama. Dodatak sertifikata je u prilogu ovog dokumenta; on je osnova za sastavljanje inventara INV-17. Možete preuzeti primjer obrasca INV-17, potvrde i razne aplikacije.

Ovu dokumentaciju kompletira posebna popisna komisija. Ova komisija se sprovodi na osnovu naredbe, koja se sačinjava prema.

Kao rezultat, popunjavaju se 2 primjerka akta. Prvi obrazac se predaje glavnom računovođi, drugi ostaje.

Prilikom „popisa“ dugova (potraživanja i obaveza) potrebno je izvršiti verifikacionu analizu transakcija sa kadrovima, sredstvima, dobavljačima i kupcima, generalno, sa svim učesnicima.

Da bi se što preciznije prikazale informacije o transakcijama sa dobavljačima i drugim osobama, koristi se poseban obrazac INV-17.

Prije popunjavanja akta INV-17, morate popuniti zahtjev za certifikat. Može se naći ovdje.

Ovaj dokument sadrži potrebne podatke o poveriocima i drugim licima, kao i njihove kontakte. Osim toga, potvrda o prijavi sadrži podatke o razlogu duga, datumu, količini i dokumentaciji na kojoj se pojavio.

Tek nakon kompletiranja popunjavanja aneksa obrasca INV-17 se završava akt „popisa“ transakcija sa dobavljačima i drugim licima. Ove prijave i akt možete pronaći ovdje.

Akt popisa obračuna sa dobavljačima i kupcima. Proces popunjavanja formulara

Tek po završetku popunjavanja aneksa obrasca INV-17 završava se akt „popisa“ transakcija sa dobavljačima i drugim licima. Informacije se bilježe zasebno:

- Od strane dužnika.

- Od strane kreditora.

1. strana, ovdje su navedeni podaci o potraživanjima:

- Ime dužnika.

- Registarska tablica računa računovodstvenih transakcija sa njom.

- Ukupno stanje za ovog dužnika je kolona 3.

- Ovjereni iznos duga je u četvrtoj koloni.

- Neovjereni iznos duga u petoj koloni.

- Iznos finansija za koji je nastupila zastara u šestom stupcu.

Ako postoji više dužnika, onda se popunjavanje vrši na svakom redu, gdje se zatim sumira ukupna količina.

druga stranica:

- Popunjavanje podataka vrši se na potpuno isti način kao i u prvom - samo za obaveze.

Po završetku popunjavanja, komisija ovjerava akt svojim potpisima. Primjere popunjavanja obrasca INV-17 i njegovih priloga možete preuzeti kod nas.

Ako se u drugim dokumentima popisa uglavnom sistematizuje materijalna dobra, onda akt INV-17 predstavlja rezultate studije obračuna sa ugovornim stranama. Među potonjima ne navodimo samo preduzeća, već i zaposlene prema kojima je dug nastao.

Obrazac se popunjava na osnovu potvrde o statusu računa - INV-17p. Ovo daje informacije o potraživanjima i obavezama, koje su zatim detaljno prikazane u obrascu.

FILES

Kako popuniti obrazac INV-17p

Forma sertifikata se nije menjala od 1998. godine, pa je mnogima poznata. U zaglavlju se ukratko navode podaci o odjelu u kojem se vrši inventarizacija. Zatim treba navesti akt uz koji je ova prijava priložena.

U tabeli su dati opšti podaci o dugovima, kao i prateća dokumentacija. Osnova za referencu je primarno računovodstvo, koje uključuje dokumente o prihvaćenom radu, fakture, usaglašavanja i izdate račune. Dešava se da nekoliko računa služi kao osnova. U ovom slučaju svi brojevi i datumi su navedeni u kolonama 8 i 9, iako iznos za drugu stranu ostaje ukupan.

— više naloga za plaćanje jednog duga

Imajte na umu da potvrda ne definiše ukupne iznose, budući da se na obrascu nalaze i dugovne i kreditne obaveze. Iznosi se prikazuju samo u INV-17.

Nije potrebno stavljati crtice u prazne redove. Ako u tabeli nema dovoljno redova, možete povećati njihov broj dodavanjem reda u tabelu. Isto važi i za glavni akt.

Kako popuniti obrazac INV-17

Zaglavlje dokumenta dobro je poznato iz drugih inventarnih akata: ovdje treba navesti ne samo preduzeće, već i njegovu strukturnu jedinicu za koju se vodi računovodstvo. Zatim biramo vrstu dokumenta koji je postao osnova za provjeru (najčešće je to nalog za godišnji popis ili nalog za popis prije prodaje predstavništva). Neodgovarajuće vrste dokumenata mogu se precrtati u elektronskom dokumentu ili, koristeći olovku, u štampanom dokumentu.

Ne postoje strogi zahtjevi za format popunjavanja akta. Možete slijediti formalna uputstva i u prvu kolonu unijeti nazive računa i kratak sažetak dužnika ili povjerilaca, ili možete unijeti vrste aktivnosti (na primjer, obračuni sa izvođačima).

- ako dug nije potvrđen od strane dužnika

Napominjemo da je poleđina, koja je odštampana na istom listu, druga stranica obrasca. Sadrži podatke o obavezama, kao i polja za potpis odgovornih lica.

Bez popunjavanja ovog dijela dokumenta INV-17 je nevažeći.

Za INV-17p obrazac za potpis je također odštampan na drugoj strani obrasca.

Nakon registracije

Većina inventarnih akata štampa se u dva primerka: za inspekcijsko osoblje (komisija) i računovodstvo preduzeća. Obrazac INV-17 sa prilogom nije izuzetak. Rok čuvanja dokumenata je 3 godine.

Slični članci

-

Etnogeneza i etnička istorija Rusa

Ruska etnička grupa je najveći narod u Ruskoj Federaciji. Rusi žive iu susjednim zemljama, SAD-u, Kanadi, Australiji i nizu evropskih zemalja. Pripadaju velikoj evropskoj rasi. Sadašnje područje naselja...

-

Ljudmila Petruševskaja - Lutanja oko smrti (zbirka)

Ova knjiga sadrži priče koje su na ovaj ili onaj način povezane sa kršenjem zakona: ponekad osoba može jednostavno pogriješiti, a ponekad smatrati da je zakon nepravedan. Naslovna priča zbirke “Lutanja o smrti” je detektivska priča sa elementima...

-

Sastojci deserta za kolače Milky Way

Milky Way je veoma ukusna i nježna pločica sa nugatom, karamelom i čokoladom. Ime bombona je vrlo originalno u prijevodu znači “Mliječni put”. Nakon što ste ga jednom probali, zauvek ćete se zaljubiti u prozračni bar koji ste doneli...

-

Kako platiti račune za komunalije online bez provizije

Postoji nekoliko načina plaćanja stambenih i komunalnih usluga bez provizije. Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želite da znate kako...

-

Kad sam služio kao kočijaš u pošti Kada sam služio kao kočijaš u pošti

Kad sam služio kao kočijaš u pošti, bio sam mlad, bio sam jak, i duboko, braćo, u jednom selu sam tada voleo devojku. Prvo nisam osetio nevolju u devojci, a onda sam ga ozbiljno prevario: Gde god da odem, gde god da odem, obraticu se svom dragom...

-

Skatov A. Koltsov. „Šuma. VIVOS VOCO: N.N. Skatov, "Drama jednog izdanja" Početak svih početaka

Nekrasov. Skatov N.N. M.: Mlada garda, 1994. - 412 str. (Serijal "Život izuzetnih ljudi") Nikolaj Aleksejevič Nekrasov 10.12.1821 - 08.01.1878 Knjiga poznatog književnog kritičara Nikolaja Skatova posvećena je biografiji N.A. Nekrasova,...