Акт по образец инв 17. Протокол за опис на вземания и задължения (образец). Случаи на вземания

Преди да изготвят финансови отчети, организациите трябва да направят инвентаризация на своите активи и пасиви. Това улеснява не само правилното попълване на баланса, но и навременното идентифициране на несъответствията между счетоводните данни и информацията, налична за контрагентите.

Необходимостта от инвентаризация възниква и в следните случаи:

- при смяна на материално отговорни лица;

- кражба в предприятие и други необичайни ситуации;

- ликвидация на организацията.

Унифицираният формуляр INV-17 се използва за документиране на резултатите от инвентаризацията на вземанията и задълженията. Той е въведен в сила с постановление на Държавния комитет по статистика на Русия „За утвърждаване на унифицирани форми на първична счетоводна документация за записване на касови операции и записване на резултатите от инвентаризацията“ от 18 август 1998 г. № 88. Но не е задължително за използване, тъй като 2013. Вместо това е възможно да се използва самостоятелно разработена форма с подобно съдържание. Формулярът INV-17 обаче съдържа полета за попълване на цялата информация, която трябва да бъде отразена в такъв формуляр, и следователно продължава да се използва активно.

Къде да изтеглите INV-17

Формулярът INV-17 е достъпен за изтегляне на нашия уебсайт.

Докладът за инвентаризация във формуляра INV-17 се придружава от удостоверение (приложение към формуляра INV-17), в което се посочват (по контрагенти) данните за съществуващия дълг и се отразява информация за наличието на документи, потвърждаващи неговия размер. В самия формуляр INV-17, ако има значителен брой контрагенти, могат да се въвеждат консолидирани общи данни по счетоводни сметки без разбивка по контрагенти. И ако има малко контрагенти, тогава INV-17 може да съдържа и техните имена.

Образец за попълване на акт във формуляр INV-17 е достъпен за изтегляне на нашия уебсайт.

Как се извършва инвентаризация на дълга?

Началото на процеса на инвентаризация се предхожда от представяне на отчети за съгласуване на контрагентите и тези документи служат като основен (макар и не единствен) източник на данни за извършване на инвентаризация на дълга. Тогава ръководството издава заповед и назначава инвентаризационна комисия. Този орган, въз основа на документални проверки, трябва да провери точността на следната информация:

- разплащания с доставчици и клиенти;

- сетълменти с регулаторни органи, включително Федералната данъчна служба, Фонд за социално осигуряване;

- изчисления за заплати;

- разплащания със счетоводители;

- други изчисления на организацията.

Отчетът на формуляр INV-17 отразява данни, потвърдени и непотвърдени от контрагенти, както и суми с изтекъл давностен срок.

Целта на инвентаризацията е да идентифицира възможни несъответствия и да потвърди точността на счетоводната информация. Последното е едно от най-важните условия за изготвяне на достоверни счетоводни отчети.

Резултати

За да документирате резултатите от инвентаризацията на вземанията и задълженията, можете да използвате самостоятелно разработен формуляр или можете да използвате унифицирания формуляр INV-17. Попълването му не е трудно, както показахме в нашата статия.

Формуляр INV-17 се използва при извършване на задължителна инвентаризация на сетълменти с доставчици и контрагенти в съответствие с Федералния закон „За счетоводството“. Отговорност за правилното изпълнение на тази процедура носи комисия за инвентаризация, който се избира от генералния директор.

Трудността е, че много хора, участващи в процеса, не знаят каква информация трябва да се съдържа в INV-17. Този документ трябва да посочи следното:

- Наименование на фирмата на длъжника и/или кредитора, както и контакти на юридическия и действителния адрес.

- Информация за това кога и за какво е получен дългът, тоест как е формиран.

- Точният размер на дълга, който трябва да бъде отписан.

- Документално доказателство за наличност.

Изисквания към документи

Форма INV-17 е одобрена от Държавния комитет по статистика на Русия през 1998 г. с Резолюция „За одобряване на унифицирани форми на първична счетоводна документация за записване на парични операции и записване на резултатите от инвентаризацията“. Официално от 2013 г., използването на формуляра не е изискване, задължителен.

При извършване на инвентаризация фирмата може да използва формуляр, разработен самостоятелно. Но все още много продължете да използвате тази формапри извършване на инвентаризация, тъй като съдържа цялата необходима информация.

Докладът във формуляр INV-17 трябва да съдържа информация за наличието на дълг към доставчици и контрагенти, както и информация за документи, потвърждаващи наличието на такъв дълг. Ако има много контрагенти, във формуляра се въвеждат обобщени данни от счетоводния отдел, а ако броят им е ограничен, INV-17 може да съдържа и сумите на дълговете.

Актът се попълва от членове на инвентаризационната комисия в два екземпляра. Единият от тях остава в комисията по инвентаризация, другият се изпраща в счетоводния отдел на фирмата. В същото време в акта се посочват не само компаниите, но и служителите, ако имат задължения (заплати, отпуски, майчинство и др.)

Помощ и приложение

В допълнение към самия акт, при съгласуване на сетълменти с доставчици и контрагенти, ан справка, въз основа на който впоследствие се съставя акт ИНВ-17.

В допълнение към самия акт, при съгласуване на сетълменти с доставчици и контрагенти, ан справка, въз основа на който впоследствие се съставя акт ИНВ-17.

От своя страна основата за изготвяне на удостоверението са данните от финансовите отчети, които трябва да съдържат цялата информация за дълга и сумата.

След това дългът се разделя на три групи: потвърден от длъжника, непотвърден от длъжника и изтекъл дълг. След попълване на удостоверението получените счетоводни данни се детайлизират във формуляра INV-17.

В същото време има специални законови изисквания за попълване на сертификат INV-17 нито един. Тези, които се сблъскват с необходимостта да извършат тази процедура за първи път, ще намерят полезни инструкциите за попълване на сертификата за акта INV-17.

Колона 3съдържа информация за какво е получен дългът. Може да посочи заем, продукти, услуги или други причини за дълга.

IN 4 колонасъдържа информация за точната дата на възникване на дълга. Тази колона трябва да се попълни особено внимателно поради факта, че давността се изчислява въз основа на тази дата и когато се обърнете към съда, може да е невъзможно да се събере дългът от длъжника.

IN 7 колонаНеобходимо е да се регистрира документ, който потвърждава съществуването на дълга. Като такъв документ можете да използвате:

- пътен лист;

- акт за предоставяне на услуги или извършване на работа;

- споразумение, което определя крайния срок, в който контрагентът трябва да изпълни задълженията си по споразумението;

- размера на дълга за отчетния период.

Ако възникнат ситуации, при които давността е трябвало да бъде прекъсната поради генериране на акт за помирение, е необходимо да посочите акта за помирение като подкрепящ документ и да посочите точната дата, на която е съставен.

Колона 8съдържа информация за датата на генериране на документа, потвърждаващ дълга.

Пример

Формулярът INV-17 се състои от две части, всяка от които се попълва при извършване на инвентаризация на задълженията към доставчици и контрагенти: лицевата част на формуляра и гърба.

Формулярът INV-17 се състои от две части, всяка от които се попълва при извършване на инвентаризация на задълженията към доставчици и контрагенти: лицевата част на формуляра и гърба.

Първата страница на акта съдържа основна информация за предприятието, както и датата, часа и основанието за съгласуване, освен това е необходимо да се посочи номерът на акта и датата на неговото изготвяне. За да се счита формуляра за законен, на заглавната страница трябва да е посочен кодът на дейност на фирмата.

Можете да попълните формуляра на ръка или с химикал със синьо или черно мастило. След това информацията за вземанията се записва на лицевата страна на формуляра, а данните за взаимоотношенията с кредиторите се записват на задната страна.

Данните се въвеждат в акта INV-17 членове на инвентаризационната комисия, който се назначава със заповед на директора на дружеството. Лицата, отговорни за извършване на инвентаризацията, въвеждат в INV-17 информация за салдата по сметките, които отразяват взаимоотношенията между доставчици и потребители (доставчици, купувачи и други контрагенти).

Всички членове на комисията подписват формуляра на попълнения акт, след което едно копие задължително се прехвърля в счетоводния отдел, където ще се провери правилността на попълване на данните във формуляра INV-17.

След попълване на протокола за инвентаризация, той трябва да бъде съхранен в архива най-малко 5 години. Тъй като INV-17 не е задължителен от 4 години, попълването му за първи път може да бъде изпълнено с определени трудности.

По правило се извършва инвентаризация на плащанията от доставчици и контрагенти, за да може организацията да има представа кой и колко дължи, както и на кого и каква сума дължи, след което да развие мерки, насочени както към изплащане на собствени заеми, така и към събиране на вземания.

Начини за това могат да бъдат разнообразие: приятелско споразумение, отиване в съда или прехвърляне на дълга на колекторска агенция. Но има и случаи, когато събирането на дълга е невъзможно, т.е лоши вземания.

Вземанията стават несъбираеми, когато компанията осъзнае това няма вероятност за събиране на дълга от длъжника. Вземания могат да възникнат, когато следните обстоятелства:

- кредитополучателят не е изплатил заема, издаден му от организацията, и не предприема никакви действия за погасяването му;

- служител на дружеството е използвал неправомерно предоставените му средства за нуждите на предприятието;

- доставчикът е получил аванс, но продуктите не са били изпратени;

- купувачът не е платил за стоките, които е получил, извършената от доставчика работа или предоставените преди това услуги.

Вземанията подлежат на отписване, когато следните обстоятелства:

- изтичане на давностния срок на дълга;

- невъзможност за събиране на задължение поради изтекла давност или ликвидация на дружеството.

Потвърждава се актът на възникване на дълг по заем договор за заем. Размерът на дълга се определя чрез опис и се записва в акта в частта за задълженията.

Потвърждава се актът на възникване на дълг по заем договор за заем. Размерът на дълга се определя чрез опис и се записва в акта в частта за задълженията.

Вземанията могат да бъдат отписани на базата. Основните документи за тази процедура са акт и удостоверение за INV-17.

Задължения може да възникне в случаите, Кога:

- компанията не е уредила сметки с контрагента (не е погасила просрочени заплати, не е платила за изпратени продукти, не е изплатила заема);

- фирмата е получила авансово плащане, като в последствие продуктите не са били експедирани.

Съгласно закона вземането за дълг продължава три години. В някои случаи, установени от закона, давността може да бъде увеличена или, обратно, съкратена. В такава ситуация основата за изчисляване на давностния срок може да бъде следващи събития:

- Ако крайният срок за изпълнение на задълженията е ясно определен, дългът може да бъде отписан веднага след изтичане на срока на иска.

- Ако срокът не е фиксиран, дълговете могат да бъдат нулирани в момента, в който кредиторът реши да събере дълга от длъжника и официално му представи искане за изпълнение на задължението.

Можете да научите как да провеждате инвентаризация на дълготрайни активи в 1C от тази видео инструкция.

Моля, предоставете разяснение относно попълването на удостоверението за Доклада за инвентаризация на сетълменти с купувачи, доставчици и други длъжници и кредитори (Формуляр № INV-17), който е основа за съставяне на Акта във Формуляр № INV-17. Моля, посочете какво точно трябва да се посочи във всяка колона на удостоверението, особено интересни са колони 3-4 и 7-9. Моля ви специално да изясните момента на попълване на това удостоверение в случай, че давността е прекъсната с подписване на акт за помирение, тъй като след прекъсването давността започва наново, времето, изминало преди прекъсването, не се зачита към новия период (член 203 от Гражданския кодекс на Руската федерация)

Законодателството не уточнява как да попълни сертификата-приложение към акта INV-17.

Това удостоверение посочва данните за контрагентите, размера на дълга и основанието, на което е възникнал, с връзки към подкрепящи документи.

По-специално, колона 3 отразява за какво се отчита дългът. Тук можете да напишете за какъв вид задължение е задължението - за стоки, сметка, кредит и др.

В колона 4 се отразява датата, от която е вписано задължението. Това е важно за определяне на давностния срок. Например, продавачът е изпратил стоките на 13 януари 2014 г. и плащането по договора трябва да бъде извършено не по-късно от 10 календарни дни след изпращането, т.е. не по-късно от 23 януари 2014 г. В този случай в колона 4 се вписва 24.01.2014 г., при условие, че давността не е прекъсвана.

Ако например на 1 февруари 2014 г. страните съставят акт за помирение, давността започва да тече отново - от 2 февруари. Съответно колона 4 вече съдържа датата 2 февруари 2014 г.

Колона 7 отразява името на документа, потвърждаващ дълга. Не може да бъде:

споразумения, които определят условията за погасяване на задължения от контрагентите;

фактури;

удостоверения за извършена работа (извършени услуги);

актове за инвентаризация на вземания в края на отчетния (данъчен) период.

В колона 8 се отразява датата на документа, потвърждаващ дълга.

Ако давността е прекъсната, например във връзка с изготвянето на акт за помирение, колона 7 отразява името „акт за помирение“ и посочва датата на акта.

Обосновката на тази позиция е дадена по-долу в материалите на системата Главбух

1. Резолюция на Държавния комитет по статистика на Руската федерация от 18 август 1998 г. № 88 „За утвърждаване на унифицирани форми на първична счетоводна документация за записване на касови операции и записване на резултатите от инвентаризацията“

опис на разплащанията с клиенти,

доставчици и други длъжници и кредитори

(Образец № ИНВ-17)

Използва се за формализиране на резултатите от опис на сетълменти с купувачи, доставчици и други длъжници и кредитори. Актът се съставя в два екземпляра и се подписва от отговорните лица на инвентаризационната комисия въз основа на установяване на салда на суми, посочени в съответните сметки от документите. Един екземпляр от акта се прехвърля в счетоводството, вторият остава в комисията.

За посочените видове дълг трябва да се приложи удостоверение към протокола за инвентаризация на сетълмента (приложение към формуляр № INV-17), което е основание за съставяне на Акт по образец № INV-17. Сертификатът е съставен в контекста на синтетични счетоводни сметки.“

Организацията трябва своевременно да отпише лошите дългове в счетоводството и да ги признае в данъчното счетоводство.

Случаи на вземания

След прекъсването давността започва да тече отново. В същото време не отчитайте времето, изтекло преди прекъсването на новия давностен срок (член 203 от Гражданския кодекс на Руската федерация).* Има обаче ограничение: давностният срок не може да надвишава 10 години от дата на нарушаване на правото, дори ако срокът е бил прекъснат. Изключение правят случаите, образувани за борба с тероризма. Това е посочено в параграф 2

Пример за определяне на давностния срок. Давността е прекъсната*

На 13 януари търговска компания Hermes LLC изпрати стоки до Alfa CJSC. Съгласно договора плащането трябва да се извърши не по-късно от 10 календарни дни след изпращането, тоест не по-късно от 23 януари. Плащането обаче не е получено от Alpha навреме.

На 25 януари Hermes изпрати писмо с иск до Alpha. На 1 февруари страните са съставили изравнителен протокол. Това означава, че Алфа е признала дълга си. В този случай давността започва да тече отново - от 2 февруари.

Документиране

Фактът на възникване на вземанията трябва да бъде документиран (част 1, член 9 от Закона от 6 декември 2011 г. № 402-FZ).

Определете размера на просрочените вземания въз основа на резултатите от инвентаризацията и го отразете в акта, например, съгласно формуляр № INV-17. Извършете инвентаризацията по заповед на управителя (формуляр INV-22).

За да отпише вземанията, мениджърът трябва да издаде подходяща заповед. Основание за това ще бъде акт за инвентаризация и счетоводна справка.

Прикачете документи, потвърждаващи възникването му, към отчета за инвентаризацията на вземанията, например:*

- споразумения, които определят условията за погасяване на задължения от контрагентите;

- фактури;

- удостоверения за извършена работа (извършени услуги);

- актове за инвентаризация на вземания в края на отчетния (данъчен) период.

Тази процедура следва от писма на Министерството на финансите на Русия от 8 април 2013 г. № 03-03-06/1/11347 и Федералната данъчна служба на Русия за Москва от 13 април 2011 г. № 16-15/035618.1.

Сергей Разгулин,

Задължения възникват, ако една организация:

- не е уредил сметки с контрагента (например не е платил на доставчика за изпратени стоки, не е платил заплата на служител, не е превел данъци (такси, неустойки, глоби) в бюджета, не е изплатил дълга по заем (заем) и др.);

- не е изпратил стоки (работа, услуги) на купувача (клиента) срещу полученото авансово плащане.

Давност

Общият давностен срок е три години (член 196 от Гражданския кодекс на Руската федерация). Въпреки това, според закона, за определени видове изисквания периодът може да бъде намален или увеличен (член 197 от Гражданския кодекс на Руската федерация). Например, сделката може да бъде обявена за невалидна в рамките на една година (клауза 2 на член 181 от Гражданския кодекс на Руската федерация). Един от акционерите може да оспори продажбата на дял от общата собственост в рамките на три месеца, ако е нарушено неговото преимуществено право на закупуване (клауза 3 от член 250 от Гражданския кодекс на Руската федерация). Продължителността на давностния срок се определя в следния ред:

- за задължения, за които е определен срок за изпълнение - в края на срока за изпълнение на задължението;

- за задължения, за които срокът за изпълнение не е определен или се определя от момента на поискване - от деня, в който кредиторът предяви искане за изпълнение на задължението. Ако кредиторът е дал на длъжника известно време за изпълнение на изискването - след изтичане на последния ден от задължението за изпълнение на задължението.

Това е посочено в член 200, параграф 2 от Гражданския кодекс на Руската федерация.

Давността може да бъде прекъсната. Основание за прекъсване на давността са действията на лице, които сочат признаване на дълг. След прекъсване давността започва да тече отначало; времето, изтекло преди прекъсването, не се зачита в новия срок. Съществува обаче ограничение: давностният срок не може да надвишава 10 години от датата на нарушаване на правото, дори ако срокът е бил прекъснат. Изключение правят случаите, установени със Закон от 6 март 2006 г. № 35-FZ за борба с тероризма.

Тази процедура следва от разпоредбите на член 203 и параграф 2 на член 196 от Гражданския кодекс на Руската федерация.

Инвентаризация на дълга

Задълженията трябва да бъдат отписани отделно за всяко задължение. Определете размера на просрочените задължения въз основа на резултатите от инвентаризацията.

Извършете инвентаризацията по нареждане на управителя. Можете да използвате стандартната форма на тази поръчка (Образец № INV-22). Или можете сами да разработите шаблон, като го одобрите в приложението към счетоводната политика.

Писмено основание за отписване на конкретно задължение е акт за инвентаризация (можете да използвате стандартен формуляр № INV-17 или самостоятелно разработен формуляр) и счетоводен сертификат. Въз основа на тези документи управителят издава заповед за отписване на дължимите сметки.

Това е посочено в параграф 78 от Правилника за счетоводството и отчитането.

Сергей Разгулин,

Действителен държавен съветник на Руската федерация, 3 клас

Формуляр INV-17е акт за „инвентаризация“, използван за показване на информация за сделки с доставчици или други лица. Към този документ е приложено приложение към сертификата, което е основа за съставяне на протокола за инвентаризация INV-17. Можете да изтеглите примерен формуляр INV-17, сертификати и различни приложения.

Тази документация се попълва от специална инвентаризационна комисия. Тази комисия се осъществява въз основа на заповед, която се съставя съгл.

В резултат на това се попълват 2 екземпляра от акта. Първият формуляр се предава на главния счетоводител, вторият остава.

По време на „инвентаризацията“ на дълговете (вземания и задължения) е необходимо да се извърши анализ за проверка на транзакциите с персонал, средства, доставчици и клиенти, като цяло, с всички участници.

За възможно най-точно отразяване на информация за транзакции с доставчици и други лица се използва специален формуляр INV-17.

Преди да попълните акта INV-17, трябва да попълните заявление за сертификат. Можете да го намерите тук.

Този документ съдържа необходимата информация за кредитори и други лица, както и техните контакти. Освен това удостоверението за заявлението съдържа информация за причината за задължението, дата, количество и документация, по която е фигурирало.

Едва след приключване на попълването на приложението към формуляра INV-17 се съставя акт за „опис“ на сделки с доставчици и други лица. Тези заявления и акта можете да намерите тук.

Акт за инвентаризация на сетълменти с доставчици и клиенти. Процес на попълване на формуляра

Едва след приключване на попълването на приложението към формуляр INV-17 се съставя акт за „инвентаризация“ на сделки с доставчици и други лица. Информацията се записва отделно:

- От длъжници.

- От кредитори.

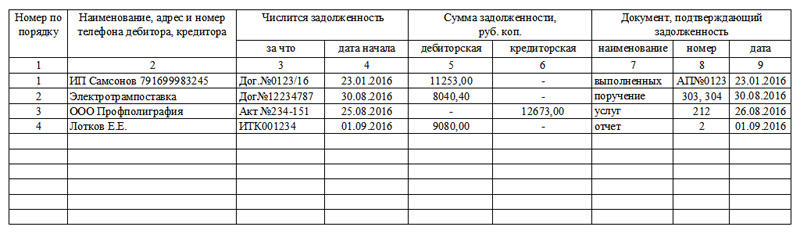

1-ва страница, тук е посочена информация за вземанията:

- Име на длъжника.

- Номер на сметката за счетоводни операции с нея.

- Общото салдо за този длъжник е колона 3.

- Сертифицираният размер на дълга е в четвъртата колона.

- Незаверен размер на дълга в петата колона.

- Размерът на финансите, за които е изтекъл срокът на давност в шестата колона.

Ако има няколко длъжници, тогава попълването се извършва на всеки ред, където след това се обобщава общото количество.

Втора страница:

- Попълването на информацията става по абсолютно същия начин, както при първия - само за задължения.

След приключване на попълването комисията заверява акта с подписите си. Примери за попълване на формуляр INV-17 и приложенията към него можете да изтеглите от нас.

Ако други документи за инвентаризация основно систематизират материални активи, тогава актът INV-17 представя резултатите от проучване на сетълменти с контрагенти. Сред последните посочваме не само предприятията, но и служителите, по отношение на които е възникнал дългът.

Попълва се формуляр въз основа на удостоверение за състоянието на сметката - INV-17p. Това предоставя информация за вземания и задължения, които след това се описват подробно във формуляра.

ФАЙЛОВЕ

Как да попълните формуляр INV-17p

Формата на сертификата не е променяна от 1998 г., така че много хора са запознати с нея. Заглавието посочва накратко информация за отдела, където се извършва инвентаризацията. След това трябва да посочите акта, към който е приложено това заявление.

Таблицата предоставя общи данни за дълговете, както и оправдателни документи. Основата за справка е първичното счетоводство, което включва документи за приета работа, фактури, равнения и издадени фактури. Случва се няколко акаунта да служат като основа. В този случай всички числа и дати са посочени в колони 8 и 9, въпреки факта, че сумата за контрагента остава обща.

— няколко платежни нареждания за едно задължение

Моля, имайте предвид, че сертификатът не определя общи суми, тъй като както дебитните, така и кредитните задължения са поставени във формуляра. Сумите се показват само в INV-17.

Не е необходимо да поставяте тирета в празни редове. Ако в таблицата няма достатъчно редове, можете да увеличите броя им, като добавите ред към таблицата. Същото важи и за основния акт.

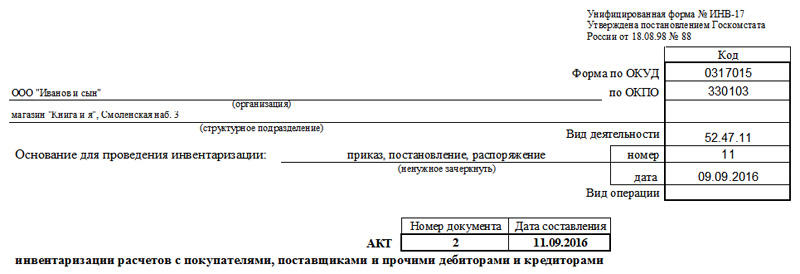

Как да попълните формуляр INV-17

Главата на документа е добре известна от други актове за инвентаризация: тук трябва да посочите не само предприятието, но и неговата структурна единица, за която се води счетоводство. След това избираме вида на документа, който е станал основа за проверката (най-често това е заповед за годишна инвентаризация или заповед за инвентаризация преди продажбата на представителство). Неподходящите типове документи могат да бъдат задраскани в електронен документ или с химикал в печатен документ.

Няма строги изисквания за формата на попълване на акта. Можете да следвате официалните инструкции и да въведете в първата колона имената на сметките и кратко резюме на длъжници или кредитори или можете да въведете видове дейности (например разплащания с изпълнители).

- ако дългът не е потвърден от длъжници

Моля, имайте предвид, че обратната страна, която е отпечатана на същия лист, е втората страница на формуляра. Съдържа данни за дължимите сметки, както и полета за подпис на отговорни лица.

Без попълване на тази част от документа INV-17 е невалиден.

За INV-17p формулярът за подпис се отпечатва и от другата страна на формуляра.

След регистрация

Повечето актове за инвентаризация се отпечатват в два екземпляра: за инспекционния персонал (комисия) и счетоводния отдел на предприятието. Формуляр INV-17 с приложение не е изключение. Срокът за съхранение на документите е 3 години.

Подобни статии

-

Етногенезис и етническа история на руснаците

Руската етническа група е най-големият народ в Руската федерация. Руснаци живеят и в съседни страни, САЩ, Канада, Австралия и редица европейски страни. Принадлежат към едрата европеидна раса. Сегашната селищна зона...

-

Людмила Петрушевская - Странствания около смъртта (колекция)

Тази книга съдържа истории, които по един или друг начин са свързани с нарушения на закона: понякога човек може просто да направи грешка, а понякога да смята закона за несправедлив. Заглавната история на сборника „Скитания около смъртта” е детективска история с елементи...

-

Съставки за десерти торти Млечен път

Milky Way е много вкусно и нежно блокче с нуга, карамел и шоколад. Името на бонбона е много оригинално, в превод означава „Млечен път“. Веднъж опитали, ще се влюбите завинаги в ефирния бар, който сте донесли...

-

Как да плащате сметки за комунални услуги онлайн без комисионна

Има няколко начина за плащане на жилищни и комунални услуги без комисионни. Уважаеми читатели! Статията говори за типични начини за разрешаване на правни проблеми, но всеки случай е индивидуален. Ако искате да знаете как...

-

When I served as a coachman at the post office Когато служих като кочияш в пощата

Когато служих като кочияш в пощата, бях млад, бях силен и дълбоко, братя, в едно село обичах момиче тогава. Отначало не усетих беда в момичето, После го заблудих сериозно: Където и да отида, където и да отида, ще се обърна към скъпия...

-

Скатов А. Колцов. „Гора. VIVOS VOCO: N.N. Скатов, „Драма на една редакция“ Началото на всички начала

Некрасов. Скатов Н.Н. М .: Млада гвардия, 1994. - 412 с. (Поредица "Животът на забележителните хора") Николай Алексеевич Некрасов 10.12.1821 - 08.01.1878 Книгата на известния литературен критик Николай Скатов е посветена на биографията на Н. А. Некрасов,...