Act in forma inv 17. Raport de inventar al creantelor si datoriilor (mostra). Cazuri de conturi de încasat

Înainte de a pregăti situațiile financiare, organizațiile trebuie să facă un inventar al activelor și pasivelor lor. Acest lucru facilitează nu numai completarea corectă a bilanțului, ci și identificarea la timp a neconcordanțelor între datele contabile și informațiile disponibile contrapărților.

Necesitatea unui inventar apare și în următoarele cazuri:

- la schimbarea persoanelor responsabile din punct de vedere material;

- furt la o întreprindere și alte situații neobișnuite;

- lichidarea organizatiei.

Formularul unificat INV-17 este utilizat pentru documentarea rezultatelor inventarierii creanțelor și datoriilor. A fost pus în aplicare prin Decretul Comitetului de Stat pentru Statistică al Rusiei „Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru înregistrarea tranzacțiilor cu numerar și înregistrarea rezultatelor inventarului” din 18 august 1998 nr. 88. Dar nu este obligatoriu pentru utilizare, deoarece 2013. Este posibil să utilizați în schimb o formă auto-dezvoltată de conținut similar. Cu toate acestea, formularul INV-17 conține câmpuri pentru completarea tuturor informațiilor care trebuie reflectate într-un astfel de formular și, prin urmare, continuă să fie utilizat în mod activ.

De unde să descărcați INV-17

Formularul INV-17 este disponibil pentru descărcare pe site-ul nostru web.

Raportul de inventar în formularul INV-17 este însoțit de un certificat (anexă la formularul INV-17), care detaliază (de către contrapărți) datele privind datoria existentă și reflectă informații despre disponibilitatea documentelor care confirmă valoarea acesteia. În formularul INV-17 propriu-zis, dacă există un număr semnificativ de contrapărți, datele totale consolidate privind conturile contabile pot fi introduse fără defalcare pe contrapărți. Și dacă există puține contrapărți, atunci INV-17 poate conține și numele acestora.

O mostră de completare a unui act în formularul INV-17 este disponibilă pentru descărcare pe site-ul nostru web.

Cum se efectuează inventarierea datoriilor?

Începutul procesului de inventariere este precedat de prezentarea rapoartelor de reconciliere către contrapărți, iar aceste documente servesc ca principală (deși nu singura) sursă de date pentru efectuarea unui inventar de datorii. Apoi conducerea emite o comandă și numește o comisie de inventariere. Acest organism, pe baza verificărilor documentare, trebuie să verifice acuratețea următoarelor informații:

- decontari cu furnizorii si clientii;

- decontări cu autoritățile de reglementare, inclusiv Serviciul Fiscal Federal, Fondul de asigurări sociale;

- calcule pentru salarii;

- decontari cu contabilii;

- alte calcule ale organizaţiei.

Raportul formular INV-17 reflectă datele confirmate și neconfirmate de către contrapărți, precum și sumele cu termen de prescripție expirat.

Scopul inventarului este de a identifica eventualele inconsecvențe și de a confirma acuratețea informațiilor contabile. Aceasta din urmă este una dintre cele mai importante condiții pentru întocmirea unor rapoarte contabile fiabile.

Rezultate

Pentru a documenta rezultatele inventarierii creanțelor și datoriilor, puteți utiliza un formular auto-elaborat sau puteți utiliza formularul unificat INV-17. Completarea nu este dificilă, așa cum am arătat în articolul nostru.

Formularul INV-17 este utilizat atunci când se efectuează un inventar obligatoriu al decontărilor cu furnizorii și contrapărțile în conformitate cu Legea federală „Cu privire la contabilitate”. Responsabilitatea pentru implementarea corectă a acestei proceduri îi revine comision de inventariere, care este selectat de directorul general.

Dificultatea este că multe persoane implicate în proces nu știu ce informații ar trebui să fie conținute în INV-17. Acest document trebuie să indice ca urmare a:

- Numele firmei debitorului și/sau creditorului, precum și contactele adresei legale și efective.

- Informații despre când și pentru ce a fost primită datoria, adică cum a fost formată.

- Suma exactă a datoriei care urmează să fie anulată.

- Dovada documentară a disponibilității.

Cerințe pentru documente

Formularul INV-17 a fost aprobat de Comitetul de Stat de Statistică al Rusiei în 1998 prin Rezoluția „Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru înregistrarea tranzacțiilor cu numerar și înregistrarea rezultatelor inventarului”. Oficial din 2013, utilizarea formularului nu este o cerință, obligatoriu.

Atunci când efectuează un inventar, o companie poate folosi un formular dezvoltat independent. Dar multe încă continuați să utilizați acest formular la efectuarea unui inventar, deoarece acesta conține toate informațiile necesare.

Raportul în formularul INV-17 trebuie să conțină informații despre existența datoriilor față de furnizori și contrapărți, precum și informații despre documentele care confirmă existența unei astfel de datorii. Dacă există multe contrapărți, în formular se introduc date rezumative de la departamentul de contabilitate, iar dacă există un număr limitat de acestea, INV-17 poate conține și sumele datoriilor.

Actul se completează de către membrii comisiei de inventariere în două exemplare. Unul dintre ei rămâne la comisia de inventariere, celălalt este trimis la departamentul de contabilitate al companiei. În același timp, actul indică nu numai companiile, ci și angajații dacă au avut datorii (salarii, plăți de concediu, salarii de maternitate etc.)

Ajutor și aplicație

Pe lângă actul în sine, la reconcilierea decontărilor cu furnizorii și contrapărțile, an referinţă, în baza căruia se întocmește ulterior actul INV-17.

Pe lângă actul în sine, la reconcilierea decontărilor cu furnizorii și contrapărțile, an referinţă, în baza căruia se întocmește ulterior actul INV-17.

La rândul lor, baza pentru întocmirea certificatului o constituie datele din situațiile financiare, care trebuie să conțină toate informațiile despre datorie și sumă.

După aceasta, datoria este împărțită în trei grupuri: confirmat de debitor, neconfirmat de debitor și datorie expirată. După completarea certificatului, datele contabile primite sunt detaliate în formularul INV-17.

În același timp, există cerințe legale speciale pentru completarea certificatului INV-17 nici unul. Cei care se confruntă cu necesitatea efectuării acestei proceduri pentru prima dată vor găsi utile instrucțiunile de completare a certificatului pentru actul INV-17.

Coloana 3 conține informații despre pentru ce a fost primită datoria. Poate indica un împrumut, produse, servicii sau alte motive pentru datorie.

ÎN 4 coloană conține informații despre data exactă la care a apărut datoria. Această coloană trebuie completată cu deosebită atenție din cauza faptului că termenul de prescripție se calculează pe baza acestei date, iar la deplasarea în instanță poate fi imposibilă încasarea creanței de la debitor.

ÎN 7 coloana Este necesară înregistrarea unui document care să confirme existența datoriei. Ca atare document puteți utiliza:

- scrisoare de parcurs;

- acționează cu privire la prestarea de servicii sau efectuarea muncii;

- un acord care specifică termenul limită pentru care contrapartea își poate îndeplini obligațiile în temeiul contractului;

- valoarea datoriei pentru perioada de raportare.

Dacă apar situații în care termenul de prescripție a trebuit să fie întrerupt pentru că era generat un act de împăcare, este necesar să se indice actul de împăcare ca document justificativ și să se indice data exactă la care a fost creat.

Coloana 8 conține informații despre data generării documentului de confirmare a creanței.

Exemplu

Formularul INV-17 constă din două părți, fiecare dintre acestea se completează la efectuarea unui inventar al datoriilor cu furnizorii și contrapărțile: partea din față a formularului și spatele.

Formularul INV-17 constă din două părți, fiecare dintre acestea se completează la efectuarea unui inventar al datoriilor cu furnizorii și contrapărțile: partea din față a formularului și spatele.

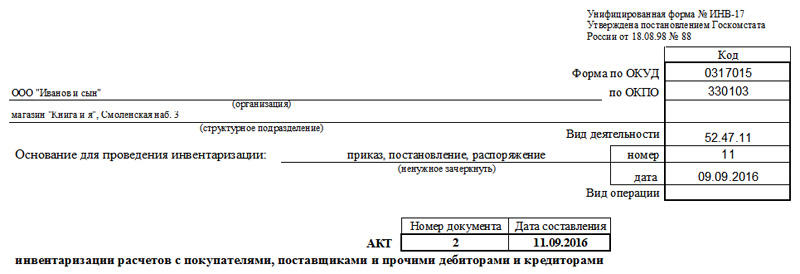

Prima pagină a actului conține informații de bază despre întreprindere, precum și data, ora și temeiul reconcilierii, în plus, este necesar să se indice numărul actului și data întocmirii acestuia; Pentru ca formularul să fie considerat legal, pagina de titlu trebuie să indice codul de activitate al companiei.

Puteți completa formularul manual sau cu un stilou cu cerneală albastră sau neagră. După aceasta, informațiile despre conturile de încasat sunt înregistrate pe fața formularului, iar datele despre relațiile cu creditorii sunt înregistrate pe verso.

Datele sunt introduse în actul INV-17 membrii comisiei de inventariere, care se numește prin ordin al directorului societății. Cei responsabili cu realizarea inventarierii introduc in INV-17 informatii despre soldurile conturilor care inregistreaza relatia dintre furnizori si consumatori (furnizori, cumparatori si alte contrapartide).

Toți membrii comisiei semnează formularul actului completat, după care un exemplar este transferat în mod necesar departamentului de contabilitate, unde se va verifica corectitudinea completării datelor în formularul INV-17.

După completarea formularului de raport de inventar, acesta trebuie stocat în arhivă cel putin 5 ani. Deoarece INV-17 nu este obligatoriu timp de 4 ani, completarea lui pentru prima dată poate fi plină de anumite dificultăți.

De regulă, se realizează un inventar al plăților de către furnizori și contrapărți, astfel încât organizația să aibă o idee despre cine datorează și cât, precum și cui și ce sumă datorează, iar după aceea să se poată dezvolta măsuri care vizează atât rambursarea propriilor împrumuturi, cât și colectarea creanțelor.

Modalități de a face acest lucru ar putea fi varietate: soluționare pe cale amiabilă, deplasare în instanță sau transferare a creanței către o agenție de colectare. Există însă și cazuri când colectarea datoriilor este imposibilă, adică a creanțe neperformante.

Conturile de încasat devin necolectabile atunci când o companie își dă seama de asta nu există nicio probabilitate de încasare a datoriilor de la debitor. Conturile de încasat pot apărea când următoarele circumstanțe:

- împrumutatul nu a rambursat împrumutul acordat acestuia de organizație și nu întreprinde nicio măsură pentru rambursarea acestuia;

- un angajat al companiei a abuzat de fonduri care i-au fost date în contul nevoilor întreprinderii;

- furnizorul a primit un avans, dar produsele nu au fost expediate;

- cumpărătorul nu a plătit pentru bunurile pe care le-a primit, pentru munca prestată de furnizor sau pentru serviciile prestate anterior.

Conturile de încasat sunt supuse radierii atunci când următoarele circumstanțe:

- expirarea termenului de prescripție a datoriei;

- imposibilitatea încasării unei datorii din cauza faptului că termenul de prescripție a trecut sau societatea a fost lichidată.

Se confirmă fapta de a contracta datorii la un împrumut acord de împrumut. Cuantumul datoriei se determină prin inventariere și se consemnează în act în secțiunea conturi de plătit.

Se confirmă fapta de a contracta datorii la un împrumut acord de împrumut. Cuantumul datoriei se determină prin inventariere și se consemnează în act în secțiunea conturi de plătit.

Conturile de încasat pot fi anulate pe bază. Documentele fundamentale pentru această procedură sunt actul și certificatul pentru INV-17.

Creanţe poate apărea în cazuri, Când:

- compania nu a decontat conturile cu contrapartea (nu a rambursat restanțele salariale, nu a plătit produsele expediate, nu a rambursat împrumutul);

- compania a primit un avans, iar ulterior produsele nu au fost expediate.

Conform legii, cererea de creanță durează trei ani. În unele situații stabilite de lege, termenul de prescripție poate fi mărit sau, dimpotrivă, scurtat. Într-o astfel de situație, baza de calcul a termenului de prescripție poate fi evenimentele viitoare:

- Dacă termenul de îndeplinire a obligațiilor este clar stabilit, creanța poate fi anulată imediat după expirarea termenului de revendicare.

- În cazul în care termenul nu a fost fixat, datoriile pot fi restabilite în momentul în care creditorul a hotărât să încaseze creanța de la debitor și i-a prezentat oficial cererea de îndeplinire a obligației.

Puteți afla cum să efectuați un inventar al mijloacelor fixe în 1C din această instrucțiune video.

Vă rugăm să furnizați clarificări cu privire la completarea certificatului pentru Raportul de inventar al decontărilor cu cumpărătorii, furnizorii și alți debitori și creditori (Formular nr. INV-17), care stă la baza întocmirii Actului în Formularul nr. INV-17. Vă rugăm să indicați exact ce trebuie indicat în fiecare coloană a certificatului, coloanele 3-4 și 7-9 prezintă un interes deosebit. Vă rog să clarificați în mod special momentul completării prezentului certificat în cazul în care termenul de prescripție este întrerupt prin semnarea unui act de împăcare, întrucât după întrerupere termenul de prescripție începe din nou, timpul scurs înainte de pauză nu se socotește la noua pauză. perioada (articolul 203 din Codul civil al Federației Ruse)

Legislația nu specifică modul de completare a certificatului-anexă la actul INV-17.

Acest certificat indică detaliile contrapărților, valoarea datoriei și motivele pentru care a apărut, cu legături către documente justificative.

În special, coloana 3 reflectă pentru ce este contabilizată datoria. Aici puteți scrie pentru ce tip de obligație este datoria - pentru bunuri, cont, împrumut etc.

Coloana 4 reflectă data de la care a fost înregistrată datoria. Acest lucru este important pentru stabilirea termenului de prescripție. De exemplu, vânzătorul a expediat mărfurile pe 13 ianuarie 2014, iar plata conform contractului trebuie efectuată în cel mult 10 zile calendaristice de la expediere, adică până la 23 ianuarie 2014. În acest caz, coloana 4 se înscrie la 24 ianuarie 2014, cu condiția ca termenul de prescripție să nu fi fost întrerupt.

Dacă, de exemplu, la 1 februarie 2014, părțile întocmesc un act de reconciliere, termenul de prescripție începe să conteze din nou - din 2 februarie. În consecință, coloana 4 conține deja data 2 februarie 2014.

Coloana 7 reflectă numele documentului care confirmă datoria. Poate fi:

acorduri care precizează condițiile de rambursare a obligațiilor de către contrapărți;

facturi;

certificate de munca prestata (servicii prestate);

acte de inventariere a creanţelor la sfârşitul perioadei (de impozitare) de raportare.

Coloana 8 reflectă data documentului de confirmare a datoriei.

Dacă termenul de prescripție este întrerupt, de exemplu, în legătură cu întocmirea unui act de reconciliere, coloana 7 reflectă denumirea „act de reconciliere” și indică data actului.

Motivul acestei poziții este prezentat mai jos în materialele sistemului Glavbukh

1. Rezoluția Comitetului de Stat de Statistică al Federației Ruse din 18 august 1998 nr. 88 „Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru înregistrarea tranzacțiilor cu numerar și înregistrarea rezultatelor inventarului”

inventarul decontărilor cu clienții,

furnizori și alți debitori și creditori

(Formular nr. INV-17)

Este folosit pentru a oficializa rezultatele unui inventar al decontărilor cu cumpărătorii, furnizorii și alți debitori și creditori. Actul se întocmește în două exemplare și se semnează de persoanele responsabile ale comisiei de inventariere pe baza identificării soldurilor sumelor înscrise în conturile relevante din documente. O copie a actului este transferată departamentului de contabilitate, a doua rămâne la comisie.

Pentru tipurile de datorii specificate, la raportul de inventar de decontare trebuie atașat un certificat (anexă la formularul nr. INV-17), care stă la baza întocmirii unui Act în formularul nr. INV-17. Certificatul este întocmit în contextul conturilor contabile sintetice.”

Organizația trebuie să anuleze cu promptitudine datoriile neperformante în contabilitate și să le recunoască în contabilitatea fiscală.

Cazuri de conturi de încasat

După pauză, termenul de prescripție începe din nou. În același timp, nu luați în considerare timpul care a trecut înainte de întreruperea noului termen de prescripție (articolul 203 din Codul civil al Federației Ruse).* Cu toate acestea, există o limitare: termenul de prescripție nu poate depăși 10 ani de la data data încălcării dreptului, chiar dacă perioada a fost întreruptă. Excepție fac cazurile stabilite pentru combaterea terorismului. Acest lucru este menționat în paragraful 2

Un exemplu de stabilire a termenului de prescripție. Termenul de prescripție a fost întrerupt*

Pe 13 ianuarie, compania comercială Hermes LLC a expediat mărfuri către Alfa CJSC. Conform contractului, plata trebuie efectuată în cel mult 10 zile calendaristice de la expediere, adică până la 23 ianuarie. Cu toate acestea, plata nu a fost primită de la Alpha la timp.

Pe 25 ianuarie, Hermes a trimis o scrisoare de revendicare către Alpha. La 1 februarie, părțile au întocmit un proces-verbal de reconciliere. Asta înseamnă că Alpha și-a recunoscut datoria. În acest caz, termenul de prescripție începe să conteze din nou - din 2 februarie.

Documentarea

Faptul apariției creanțelor trebuie documentat (Partea 1, articolul 9 din Legea din 6 decembrie 2011 nr. 402-FZ).

Determinați suma debitelor restante pe baza rezultatelor inventarului și reflectați-o în act, de exemplu, conform formularului nr. INV-17. Efectuați inventarierea din ordinul managerului (formular INV-22).

Pentru a anula conturile de încasat, managerul trebuie să emită o comandă adecvată. Baza pentru aceasta va fi un act de inventar și un certificat contabil.

Atașați documente care confirmă apariția acesteia la raportul de inventar al conturilor de creanțe, de exemplu:*

- acorduri care precizează condițiile de rambursare a obligațiilor de către contrapărți;

- facturi;

- certificate de munca prestata (servicii prestate);

- acte de inventariere a creanţelor la sfârşitul perioadei (de impozitare) de raportare.

Această procedură decurge din scrisorile Ministerului de Finanțe al Rusiei din 8 aprilie 2013 Nr. 03-03-06/1/11347 și ale Serviciului Fiscal Federal al Rusiei pentru Moscova din 13 aprilie 2011 Nr. 16-15/035618.1.

Serghei Razgulin,

Conturile de plătit apar dacă o organizație:

- nu a decontat conturile cu contrapartea (de exemplu, nu a plătit furnizorului pentru mărfurile expediate, nu a plătit salariul unui angajat, nu a transferat taxe (taxe, penalități, amenzi) la buget, nu a rambursat datoria la un împrumut (împrumut), etc.);

- nu a expediat bunuri (lucrări, servicii) cumpărătorului (clientului) contra avansului primit.

Termenul de prescripție

Termenul general de prescripție este de trei ani (articolul 196 din Codul civil al Federației Ruse). Cu toate acestea, conform legii, pentru anumite tipuri de cerințe, perioada poate fi redusă sau mărită (articolul 197 din Codul civil al Federației Ruse). De exemplu, o tranzacție poate fi declarată invalidă în termen de un an (clauza 2 a articolului 181 din Codul civil al Federației Ruse). Unul dintre acționari poate contesta vânzarea unei părți din proprietatea comună în termen de trei luni, dacă dreptul său de preferință de cumpărare a fost încălcat (clauza 3 din articolul 250 din Codul civil al Federației Ruse). Durata termenului de prescripție se stabilește în următoarea ordine:

- pentru obligațiile pentru care se determină perioada de îndeplinire - la sfârșitul perioadei de îndeplinire a obligației;

- pentru obligațiile pentru care termenul de îndeplinire nu este definit sau este determinat de momentul cererii - din ziua în care creditorul depune cererea de îndeplinire a obligației. În cazul în care creditorul a acordat debitorului un timp pentru a îndeplini cererea - după încheierea ultimei zile a obligației de a îndeplini obligația.

Acest lucru este menționat în paragraful 2 al articolului 200 din Codul civil al Federației Ruse.

Termenul de prescripție poate fi întrerupt. Temeiul întreruperii termenului de prescripție îl constituie acțiunile unei persoane care indică recunoașterea unei datorii. După o pauză, termenul de prescripție începe din nou, timpul scurs înainte de pauză nu este luat în considerare în noul termen. Există însă o limitare: termenul de prescripție nu poate depăși 10 ani de la data încălcării dreptului, chiar dacă termenul a fost întrerupt. Excepție fac cazurile stabilite de Legea din 6 martie 2006 nr. 35-FZ privind combaterea terorismului.

Această procedură decurge din prevederile articolului 203 și paragrafului 2 al articolului 196 din Codul civil al Federației Ruse.

Inventarul datoriilor

Conturile de plătit trebuie anulate separat pentru fiecare obligație. Determinați valoarea contului de plătit restante pe baza rezultatelor inventarului.

Efectuează inventarierea conform ordinului managerului. Puteți utiliza formularul standard al acestei comenzi (Formular nr. INV-22). Sau puteți dezvolta singur un șablon, aprobându-l în anexa la politica contabilă.

Justificarea scrisă pentru anularea unei anumite obligații este un act de inventariere (puteți folosi formularul standard nr. INV-17 sau un formular auto-elaborat) și un certificat contabil. Pe baza acestor documente, managerul emite un ordin de anulare a conturilor de plătit.

Acest lucru este menționat în paragraful 78 din Reglementările privind contabilitate și raportare.

Serghei Razgulin,

Actual consilier de stat al Federației Ruse, clasa a III-a

Formularul INV-17 este un act de „inventar” folosit pentru a afișa informații despre tranzacțiile cu furnizorii sau cu alte persoane. La acest document este atașat o anexă de certificat, care stă la baza întocmirii raportului de inventar INV-17. Puteți descărca un exemplu de formular INV-17, certificate și diverse aplicații.

Această documentație este completată de o comisie specială de inventariere. Această comisie se implementează pe baza unui ordin, care se întocmește conform.

Ca urmare, se completează 2 exemplare ale actului. Primul formular este predat contabilului-șef, al doilea rămâne.

În timpul „inventarierii” datoriilor (creante și datorii), este necesar să se efectueze o analiză de verificare a tranzacțiilor cu personalul, fondurile, furnizorii și clienții, în general, cu toți participanții.

Pentru a reflecta cât mai exact posibil informațiile despre tranzacțiile cu furnizorii și alte persoane, se utilizează un formular special INV-17.

Înainte de a completa actul INV-17, trebuie să completați o cerere de certificat. Poate fi găsit aici.

Acest document conține informațiile necesare despre creditori și alte persoane, precum și contactele acestora. În plus, certificatul de cerere conține informații despre motivul datoriei, data, cantitatea și documentația pe care a apărut.

Numai după completarea completării anexei la formularul INV-17 se finalizează un act de „inventariere” a tranzacțiilor cu furnizorii și alte persoane. Aceste cereri și actul pot fi găsite aici.

Act de inventariere a decontărilor cu furnizorii și clienții. Procesul de completare a formularului

Doar după completarea anexei la formularul INV-17 se încheie un act de „inventariere” a tranzacțiilor cu furnizorii și alte persoane. Informațiile sunt înregistrate separat:

- De către debitori.

- De către creditori.

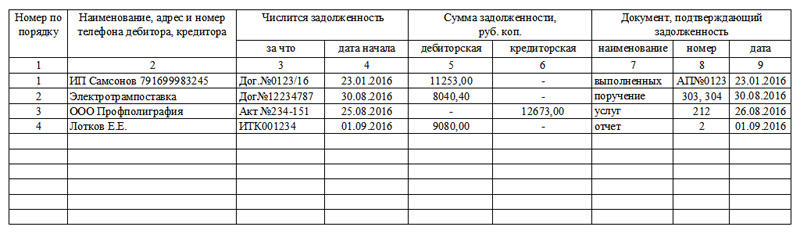

Pagina 1, informații despre creanțe sunt indicate aici:

- Numele debitorului.

- Plăcuța de înmatriculare a contului de tranzacții contabile cu acesta.

- Soldul total pentru acest debitor este coloana 3.

- Suma certificată a datoriei se află în coloana a patra.

- Suma necertificată a datoriei în coloana a cincea.

- Suma finanțelor pentru care termenul de prescripție a expirat în coloana a șasea.

Dacă există mai mulți debitori, atunci se realizează completarea pe fiecare rând, unde este apoi rezumată cantitatea totală.

Pagina a doua:

- Completarea informațiilor se face exact în același mod ca în prima - doar pentru conturile de plătit.

La finalizarea completării, comisia certifică actul cu semnăturile sale. Puteți descărca de la noi exemple de completare a formularului INV-17 și anexele acestuia.

Dacă alte documente de inventar sistematizează în principal active materiale, atunci actul INV-17 prezintă rezultatele unui studiu al decontărilor cu contrapărțile. Printre acestea din urmă, indicăm nu numai întreprinderile, ci și angajații în privința cărora a apărut datoria.

Se completează un formular pe baza unui certificat de stare a contului - INV-17p. Acesta oferă informații despre creanțe și datorii, care sunt apoi detaliate în formular.

FIȘIERE

Cum se completează formularul INV-17p

Forma certificatului nu s-a schimbat din 1998, așa că mulți oameni sunt familiarizați cu el. Antetul indică pe scurt informații despre departamentul în care este efectuat inventarul. Apoi ar trebui să indicați actul la care este atașată această cerere.

Tabelul oferă date generale despre datorii, precum și documente justificative. Baza de referință este contabilitatea primară, care include documentele privind lucrările acceptate, facturile, reconciliările și facturile emise. Se întâmplă ca mai multe conturi să servească drept bază. În acest caz, toate numerele și datele sunt indicate în coloanele 8 și 9, deși suma pentru contrapartidă rămâne totală.

— mai multe ordine de plată pentru o singură datorie

Vă rugăm să rețineți că certificatul nu definește totaluri, deoarece atât obligațiile de debit, cât și obligațiile de credit sunt plasate pe formular. Sumele sunt afișate numai în INV-17.

Nu este necesar să puneți liniuțe în linii goale. Dacă nu există suficiente rânduri în tabel, puteți crește numărul acestora adăugând un rând la tabel. Același lucru este valabil și pentru actul principal.

Cum se completează formularul INV-17

Antetul documentului este bine cunoscut din alte acte de inventar: aici ar trebui să indicați nu numai întreprinderea, ci și unitatea sa structurală pentru care se ține contabilitatea. Apoi selectăm tipul de document care a devenit baza inspecției (cel mai adesea, aceasta este o comandă pentru un inventar anual sau o comandă pentru un inventar înainte de vânzarea unei reprezentanțe). Tipurile neadecvate de documente pot fi tăiate într-un document electronic sau, cu un stilou, deja tipărite.

Nu există cerințe stricte pentru formatul de completare a actului. Puteți urma instrucțiuni formale și introduceți în prima coloană numele conturilor și un scurt rezumat al debitorilor sau creditorilor, sau puteți introduce tipuri de activități (de exemplu, decontări cu contractanți).

- dacă datoria nu este confirmată de către debitori

Vă rugăm să rețineți că reversul, care este imprimat pe aceeași foaie, este a doua pagină a formularului. Conține date despre conturile de plătit, precum și câmpuri pentru semnătura persoanelor responsabile.

Fără a completa această parte a documentului, INV-17 este invalid.

Pentru INV-17p, formularul de semnătură este tipărit și pe cealaltă parte a formularului.

După înregistrare

Majoritatea actelor de inventar sunt tipărite în două exemplare: pentru personalul de inspecție (comisie) și departamentul de contabilitate al întreprinderii. Formularul INV-17 cu un atașament nu face excepție. Perioada de depozitare a documentelor este de 3 ani.

Articole similare

-

Lyudmila Petrushevskaya - Rătăciri despre moarte (colecție)

Această carte conține povești care sunt într-un fel sau altul legate de încălcări ale legii: uneori o persoană poate pur și simplu să greșească și uneori să considere legea ca fiind nedreaptă. Povestea titlului colecției „Rătăciri despre moarte” este o poveste polițistă cu elemente...

-

Prajituri Calea Lactee Ingrediente pentru desert

Calea Lactee este un baton foarte gustos si fraged cu nugat, caramel si ciocolata. Numele bomboanei este foarte original, tradus înseamnă „Calea Lactee”. După ce l-ai încercat o dată, te vei îndrăgosti pentru totdeauna de barul aerisit pe care l-ai adus...

-

Cum să plătești facturile de utilități online fără comision

Există mai multe modalități de a plăti pentru locuințe și servicii comunale fără comisioane. Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum...

-

Când am slujit ca coșer la oficiul poștal Când am slujit ca coșer la oficiul poștal

Când eram coșer la poștă, eram tânăr, eram puternic și profund, fraților, într-un sat iubeam o fată pe vremea aceea. La început nu am simțit necazuri în fată, Apoi l-am păcălit cu seriozitate: Oriunde mă duc, oriunde mă duc, mă voi întoarce la dragul meu...

-

Skatov A. Koltsov. "Pădure. VIVOS VOCO: N.N. Skatov, „Drama unei singure ediții” Începutul tuturor începuturilor

Nekrasov. Skatov N.N. M.: Gardă tânără, 1994. - 412 p. (Seria „Viața oamenilor remarcabili”) Nikolai Alekseevich Nekrasov 12/10/1821 - 01/08/1878 Cartea celebrului critic literar Nikolai Skatov este dedicată biografiei lui N.A. Nekrasov,...

-

Kuznețov Viktor Vasilievici

Cu toată faima cuțitelor sale ascuțite și durabile în Rusia și în străinătate, puteți auzi adesea întrebări: când și unde s-a născut Victor Kuznetsov? Biografia fierarului este simplă și complicată în același timp. Viktor Vasilievici Kuznetsov s-a născut în...