Акт по форме инв 17. Акт инвентаризации дебиторской и кредиторской задолженности (образец). Случаи возникновения дебиторской задолженности

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

Итоги

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности можно использовать самостоятельно разработанный бланк, а можно воспользоваться унифицированной формой ИНВ-17. Заполнить ее не сложно, что мы и показали в нашей статье.

Форма ИНВ-17 используется при проведении обязательной в соответствие с Федеральным законом «О бухгалтерском учёте» инвентаризации расчётов с поставщиками и контрагентами. Ответственность за корректное проведение данной процедуры несёт инвентаризационная комиссия , которая выбирается генеральным директором.

Сложность состоит в том, что многие люди, вовлечённые в процесс, не знают, какая информация должна содержаться в ИНВ-17. В данном документе обязательно должно быть указано следующее :

- Наименование фирмы дебитора и /или кредитора, а также контакты юридического и фактического адреса.

- Информация о том, когда и за что был получен долг, то есть каким образом он образовался.

- Точный размер долга, подлежащий списанию.

- Документальное подтверждение наличия.

Требования к документу

Форма ИНВ-17 была утверждена Госкомстатом России в 1998 году Постановлением «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Официально с 2013 года использование формы не является требованием , обязательным к исполнению.

При проведении инвентаризации фирма может использовать форму, разработанную самостоятельно. Но многие до сих пор продолжают использовать эту форму при проведении инвентаризации, поскольку она содержит всю необходимую информацию.

Акт по форме ИНВ-17 должен содержать информацию о наличии задолженности перед поставщиками и контрагентами, а также информацию о документах, подтверждающих наличие такой задолженности. Если контрагентов много, в форму вносятся сводные данные из бухгалтерии, а в случае их ограниченного количества ИНВ-17 может содержать также и суммы задолженностей.

Акт заполняют члены инвентаризационной комиссии в двух экземплярах . Один из них остаётся у инвентаризационной комиссии, другой отправляется в бухгалтерию фирмы. При этом в акте указываются не только фирмы, но и сотрудники, если в отношении них образовались задолженности (зарплата, отпускные, декретные и т.д.)

Справка и приложение

Помимо самого акта, при проведении сверки расчётов с поставщиками и контрагентами прилагается справка

, на основании которой и составляется впоследствии акт ИНВ-17.

Помимо самого акта, при проведении сверки расчётов с поставщиками и контрагентами прилагается справка

, на основании которой и составляется впоследствии акт ИНВ-17.

В свою очередь основой для составления справки являются данные бухгалтерской отчётности, в которой должна быть прописана вся информация о задолженности и сумме.

После этого задолженность делится на три группы : подтверждённая дебитором, неподтверждённая дебитором и задолженность с истёкшим сроком давности. После заполнения справки полученные данные бухгалтерской отчётности детализируются в форме ИНВ-17.

При этом специальные законодательные требования по заполнению справки ИНВ-17 отсутствуют . Тем, кто впервые сталкивается с необходимостью проведения данной процедуры будет полезна инструкция по заполнению справки к акту ИНВ-17.

Графа 3 содержит в себе информацию о том, за что был получен долг. В ней может быть указаны кредит, продукция, услуги или другие основания возникновения задолженности.

В 4 графе содержится информация о точной дате, когда образовалась задолженность. Эту графу необходимо заполнять особенно внимательно в связи с тем, что на основании этой даты считают срок исковой давности, и при обращении в суд взыскать долг с должника бывает невозможно.

В 7 графе необходимо прописать документ, который подтверждает наличие долга. В качестве такого документа можно использовать:

- товарную накладную;

- акт об оказании услуг или выполнении работ;

- договор, в котором прописан срок исполнения контрагентом обязательств по договору;

- размер долга на отчётный период.

При возникновении ситуаций, когда срок исковой давности пришлось прервать, поскольку формировался акт сверки, необходимо указать акт сверки в качестве подтверждающего документа и поставить точную дату, когда он был создан.

Графа 8 содержит информацию о дате формирования документа, подтверждающего долг.

Пример

Форма бланка ИНВ-17 состоит из двух частей

, каждая из которых заполняется при проведении инвентаризации задолженности с поставщиками и контрагентами: лицевая часть бланка и оборотная.

Форма бланка ИНВ-17 состоит из двух частей

, каждая из которых заполняется при проведении инвентаризации задолженности с поставщиками и контрагентами: лицевая часть бланка и оборотная.

На первой странице акта содержится основная информация о предприятии, а также дата, время и основание для проведения сверки, кроме того необходимо указать номер акта и дату его составления. Чтобы бланк можно было признать законным, на титульном листе должен быть указан код деятельности предприятия.

Допускается заполнение бланка от руки или ручкой с синими или чёрными чернилами. После этого на лицевой части бланка фиксируется информация о дебиторской задолженности, на оборотной стороне -данные по взаимоотношениям с кредиторами.

Данные в акт ИНВ-17 вносят члены инвентаризационной комиссии , которую назначают по приказу директора компании. Ответственные за проведение инвентаризации вносят в ИНВ-17 сведения об остатках сумм по счетам, фиксирующим взаимоотношения между поставщиками и потребителями (поставщики, покупатели и прочие контрагенты).

На бланке заполненного акта все члены комиссии ставят подписи, после чего один экземпляр в обязательном порядке передаётся в бухгалтерию, где будет проверена корректность заполнения данных в форме ИНВ-17.

После заполнения бланка акта инвентаризации его необходимо хранить в архиве не менее 5 лет . Поскольку ИНВ-17 не является обязательным уже 4 года, заполнение его в первый раз может быть сопряжено с определёнными трудностями.

Как правило, инвентаризация расчётов поставщиками и контрагентами производится для того, чтобы организация могла иметь представлением о том, кто и сколько ей должен, а также кому и какую сумму должна она, и после этого могла выработать меры, направленные как на погашение собственных кредитов, так и на взыскание дебиторской задолженности.

Способы для этого могут быть самые разные : мирное урегулирование, обращение в суд или передача долга в коллекторское агентство. Но бывают и случаи, когда взыскание задолженности невозможно, то есть образуется безнадёжная дебиторская задолженность .

Дебиторская задолженность становится безнадёжной, когда предприятие понимает, что вероятность взыскания долга с должника отсутствует . Дебиторская задолженность может образоваться при следующих обстоятельствах :

- заемщик не погасил кредит, выданный ему организацией, и не предпринимает никаких действий по его погашению;

- работник компании допустил нецелевое расходование средств, которые были ему выданы под отчёт на нужды предприятия;

- поставщик получил аванс, но продукция не была отгружена;

- покупатель не оплатил товары, которые были им получены, выполненные поставщиком работы или оказанные ранее услуги.

Дебиторская задолженность подлежит списанию при следующих обстоятельствах :

- истечение срока исковой давности долга;

- невозможность взыскания долга в связи с тем, что прошло время исковой давности или компания ликвидирована.

Акт возникновения долга по кредиту подтверждается кредитным договором

. Размер долга определяется путём инвентаризации и фиксируется в акте в разделе кредиторская задолженность.

Акт возникновения долга по кредиту подтверждается кредитным договором

. Размер долга определяется путём инвентаризации и фиксируется в акте в разделе кредиторская задолженность.

Дебиторская задолженность может быть списана на основание . Основополагающими документами для этой процедуры являются акт и справка к ИНВ-17.

Кредиторская задолженность может возникнуть в тех случаях , когда:

- компания не рассчиталась с контрагентом (не погасила задолженность по зарплате, не заплатила за отгруженную продукцию, не погасила кредит);

- компания получила аванс, а впоследствии отгрузка продукции произведена не была.

По закону исковая данность по задолженности длится три года . В некоторых установленных законом ситуациях срок исковой давности может быть увеличен или наоборот сокращён. В такой ситуации основанием для расчёта срока исковой давности могут быть следующие события :

- Если срок исполнения обязательств установлен чётко, задолженность может быть списана сразу по истечению срока исковой данности.

- Если срок зафиксирован не был, долги можно обнулить в тот момент, как кредитор принял решение о взыскании задолженности с дебитора и официально предъявил ему требование об исполнении обязательства.

Как провести инвентаризацию основных средств в 1С, можно узнать из данной видео-инструкции.

Прошу дать разъяснения по заполнению справки к Акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17), которая является основанием для составления Акта по форме N ИНВ-17. Прошу указать что именно должно быть указано в каждой графе справки, особенно интересуют графы 3-4 и 7-9. Прошу особенно разъяснить момент заполнения этой справки, в случае когда срок исковой давности прерван подписанием акта сверки, так как после перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ)

законодательство не уточняет, как заполнить справку-приложение к акту ИНВ-17.

В данной справке указываются реквизиты контрагентов, суммы задолженности и основания, по которым она возникла, со ссылками на подтверждающие документы.

В частности, в графе 3 отражается за что числится задолженность. Здесь можно написать, по какому виду обязательства числится задолженность – за товар, подотчет, заем и т.д.

В графе 4 отражается дата, с которой числится задолженность. Это важно для определения срока исковой давности. Например, продавец отгрузил товар 13 января 2014 года, и оплата по договору должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2014 года. В этом случае в графе 4 ставится 24 января 2014 года, при условии, что срок исковой давности не прерывался.

Если, к примеру, 1 февраля 2014 года стороны составляют акт сверки, срок исковой давности начинает отсчитываться заново – со 2 февраля. Соответственно, в графе 4 уже ставится дата 2 февраля 2014 года.

В графе 7 отражается наименование документа, подтверждающего задолженность. Это могут быть:

договоры, в которых указаны сроки погашения обязательств контрагентами;

товарные накладные;

акты выполненных работ (оказанных услуг);

акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

В графе 8 отражается дата документа, подтверждающего задолженность.

В случае прерывания срока исковой давности, к примеру, в связи с составлением акта сверки, в графе 7 отражается наименование «акт сверки» и ставится дата акта.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Постановление Госкомстата РФ от 18.08.1998 № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

инвентаризации расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами

(форма № ИНВ-17)

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй - остается в комиссии.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме № ИНВ-17), которая является основанием для составления Акта по форме № ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета».

Организация должна своевременно списывать безнадежную задолженность в бухучете ипризнавать ее в налоговом учете .

Случаи возникновения дебиторской задолженности

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте (ст. 203 ГК РФ).* Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные о противодействии терроризму. Об этом сказано в пункте 2

Пример определения срока исковой давности. Срок исковой давности прерывался*

ООО «Торговая фирма "Гермес"» 13 января отгрузило ЗАО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Документальное оформление

Факт возникновения дебиторской задолженности должен быть подтвержден документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Размер просроченной дебиторской задолженности определите по результатам инвентаризации и отразите в акте, например, по форме № ИНВ-17 . Инвентаризацию проводите по приказу руководителя (ф. ИНВ-22).

Чтобы списать дебиторскую задолженность, руководитель должен издать соответствующий приказ . Основанием для этого станут акт инвентаризации и бухгалтерская справка .

К акту инвентаризации дебиторской задолженности приложите документы, подтверждающие ее возникновение, например:*

- договоры, в которых указаны сроки погашения обязательств контрагентами;

- товарные накладные;

- акты выполненных работ (оказанных услуг);

- акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

Такой порядок следует из писем Минфина России от 8 апреля 2013 г. № 03-03-06/1/11347 и УФНС России по г. Москве от 13 апреля 2011 г. № 16-15/035618.1 .

Сергей Разгулин,

Кредиторская задолженность возникает, если организация:

- не рассчиталась с контрагентом (например, не оплатила поставщику отгруженные товары, не выплатила зарплату сотруднику, не перечислила в бюджет налог (сбор, пени, штраф), не погасила задолженность по кредиту (займу) и т. п.);

- не отгрузила покупателю (заказчику) товары (работы, услуги) в счет полученной предварительной оплаты.

Срок исковой давности

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ). Течение срока исковой давности определяется в следующем порядке:

- по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

- по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – со дня предъявления кредитором требования об исполнении обязательства. Если на исполнение требования кредитор дал должнику какое-то время – по окончании последнего дня срока исполнения обязательства.

Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга . После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Такой порядок следует из положений статьи 203 и пункта 2 статьи 196 Гражданского кодекса РФ.

Инвентаризация задолженности

Списывать кредиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной кредиторской задолженности определите по результатам инвентаризации.

Инвентаризацию проводите по приказу руководителя. Можно использовать типовую форму данного приказа (форма № ИНВ-22). Либо самостоятельно разработать шаблон, утвердив его в приложении к учетной политике.

Письменным обоснованием списания конкретного обязательства служат акт инвентаризации (можно использовать типовую форму № ИНВ-17 либо самостоятельно разработанный бланк) и бухгалтерская справка . На основании этих документов руководитель издает приказ о списании кредиторской задолженности.

Об этом сказано в пункте 78 Положения по ведению бухгалтерского учета и отчетности.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Форма ИНВ-17 – это акт «описи», использующийся для показания информации об операциях с поставщиками или другими лицами. К данному документу прилагается справка-приложение, она и является основой для оформления акта описи ИНВ-17. Вы можете скачать пример бланка ИНВ-17, справки и всевозможные приложения.

Заполнение данной документации осуществляется специальной комиссией по инвентаризации. Данная комиссия реализуется на основе приказа, который составляется по .

В результате осуществляется заполнение 2-х копий акта. Первый бланк передается главному бухгалтеру, второй остается.

Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Чтобы максимально точно отразить информацию по операциям с поставщиками и другими лицами используется специальная форма ИНВ-17.

Прежде чем заполнить акт ИНВ-17 необходимо произвести оформление справку-приложение. Его можно найти у нас.

Этот документ содержит необходимую информацию по кредиторам и другим лицам, а также имеются их контакты. Помимо этого, в справке-приложении имеется информацию о причине долга, дате, количестве, документация, по которой она появилась.

Только по окончании заполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Данные приложения и акт Вы найдете у нас.

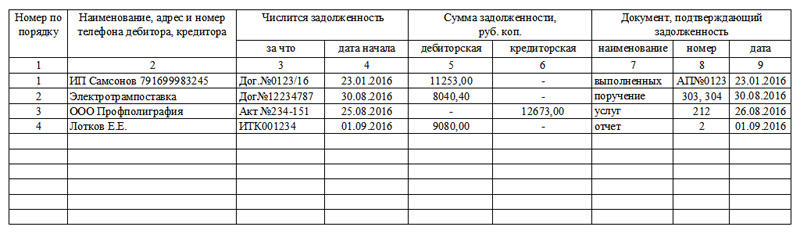

Акт инвентаризации расчетов с поставщиками и покупателями. Процесс заполнения бланка

Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Информация фиксируется отдельно:

- По дебиторам.

- По кредиторам.

1-ая страница, здесь указывается информация о дебитор-задолженности:

- Название дебитора.

- Номерной знак счета учетных операций с ним.

- Общий баланс для этого дебитора – графа 3.

- Удостоверенное количество задолженности в четвертой графе.

- Неудостоверенное количество задолженности в пятой графе.

- Количество финансов, у которых истек срок давности в шестой графе.

Если дебиторов несколько, то осуществляется заполнение на каждой строке, где далее подытоживаются итоговое количество.

Вторая страница:

- Заполнение информации производится точно так же, как и в первой – только по кредиторской задолженности.

По окончанию заполнения комиссия заверяет своими подписями акт.Вы можете скачать примеры заполнения формы ИНВ-17, его приложений у нас.

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

ФАЙЛЫ

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

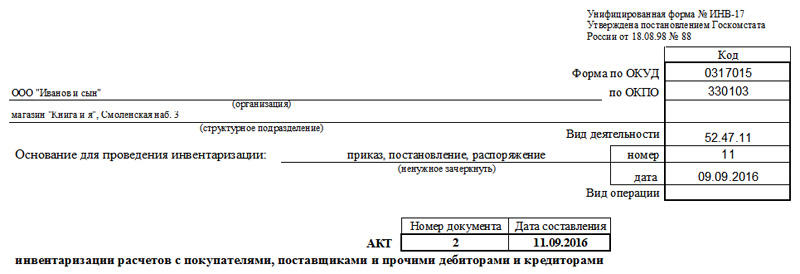

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Похожие статьи

-

Этногенез и этническая история русских

Русский этнос - крупнейший по численности народ в Российской Федерации. Русские живут также в ближнем зарубежье, США, Канаде, Австралии и ряде европейских стран. Относятся к большой европейской расе. Современная территория расселения...

-

Людмила Петрушевская - Странствия по поводу смерти (сборник)

В этой книге собраны истории, так или иначе связанные с нарушениями закона: иногда человек может просто ошибиться, а иногда – посчитать закон несправедливым. Заглавная повесть сборника «Странствия по поводу смерти» – детектив с элементами...

-

Пирожные Milky Way Ингредиенты для десерта

Милки Вэй – очень вкусный и нежный батончик с нугой, карамелью и шоколадом. Название конфеты весьма оригинальное, в переводе означает «Млечный путь». Попробовав его однажды, навсегда влюбляешься в воздушный батончик, который принес...

-

Как оплатить коммунальные услуги через интернет без комиссии

Оплатить услуги жилищно-коммунального хозяйства без комиссий удастся несколькими способами. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как...

-

Когда я на почте служил ямщиком Когда я на почте служил ямщиком

Когда я на почте служил ямщиком, Был молод, имел я силенку, И крепко же, братцы, в селенье одном Любил я в ту пору девчонку. Сначала не чуял я в девке беду, Потом задурил не на шутку: Куда ни поеду, куда ни пойду, Все к милой сверну на...

-

Скатов А. Кольцов. «Лес. VIVOS VOCO: Н.Н. Скатов, "Драма одного издания" Начало всех начал

Некрасов. Скатов Н.Н. М.: Молодая гвардия , 1994. - 412 с. (Серия "Жизнь замечательных людей") Николай Алексеевич Некрасов 10.12.1821 - 08.01.1878 Книга известного литературоведа Николая Скатова посвящена биографии Н.А.Некрасова,...